○多気町会計規則

平成18年1月1日

規則第38号

目次

第1章 総則(第1条―第3条の4)

第2章 収入

第1節 歳入の調定及び納入の通知(第4条―第13条)

第2節 収納(第14条―第27条)

第3節 歳入の徴収又は収納の委託(第28条―第29条)

第3章 支出

第1節 支出の方法(第30条―第34条)

第2節 支出の方法の特例(第35条―第45条)

第3節 支払(第46条―第64条)

第4章 決算(第65条・第66条)

第5章 現金及び有価証券

第1節 指定金融機関等(第67条―第85条)

第2節 検査(第86条・第87条)

第3節 預金(第88条)

第4節 歳入歳出外現金及び保管有価証券(第89条・第90条)

第6章 財産

第1節 物品(第91条―第101条)

第2節 債権(第102条―第114条)

第3節 基金(第115条―第117条)

第7章 帳簿(第118条―第122条)

第8章 雑則(第123条―第127条)

附則

第1章 総則

(趣旨)

第1条 この規則は、法令その他別に定めるものを除くほか、多気町の会計に関する事務の処理について必要な事項を定めるものとする。

(1) 法 地方自治法(昭和22年法律第67号)をいう。

(2) 令 地方自治法施行令(昭和22年政令第16号)をいう。

(3) 会計管理者等 会計管理者又はその事務の一部の委任を受けた出納員をいう。

(4) 指定金融機関等 指定金融機関及び収納代理金融機関をいう。

(出納員その他の会計職員)

第3条 必要とする課、支所に法第171条第1項に規定する出納員、分任出納員、会計職員を置く。

2 前項の出納員は、会計管理者からその事務の一部の委任を受け、又はその命により課、支所に属する現金又は有価証券の出納及び保管に関する事務をつかさどる。

3 第1項の分任出納員は、出納員からその事務の一部の委任を受け、又はその命により課、支所に属する歳入金等の収納事務をつかさどる。

4 第1項の会計職員は、会計管理者等の権限に属する事務の処理に従事する。

(出納員その他の会計職員の任命)

第3条の2 出納員及び分任出納員の設置箇所及び出納員又は分任出納員となるべき者の職は、別表第1のとおりとする。

2 前項の職にある者は、別に辞令を用いることなく、当該職にある間、出納員又は分任出納員を命ぜられたものとする。この場合において、法第172条第1項に規定する職員以外の者は、当該職員に併任されたものとみなす。

3 町長は、必要があると認めるときは、第1項に規定する者のほか、出納員又は分任出納員を命ずることができる。

4 会計課に勤務を命ぜられた者は、当該勤務を命ぜられている間、別に辞令を用いることなく、会計職員を命ぜられたものとする。

(出納員への委任)

第3条の3 別表第1に定めるところにより、会計管理者は、出納員にその事務の一部を委任する。

(出納員その他の会計職員の責任)

第3条の4 出納員その他の会計職員は、法令、条例、契約及びこの規則に準拠し、それぞれの職分に応じ、厳正かつ適確に出納事務を処理しなければならない。

第2章 収入

第1節 歳入の調定及び納入の通知

(歳入の調定)

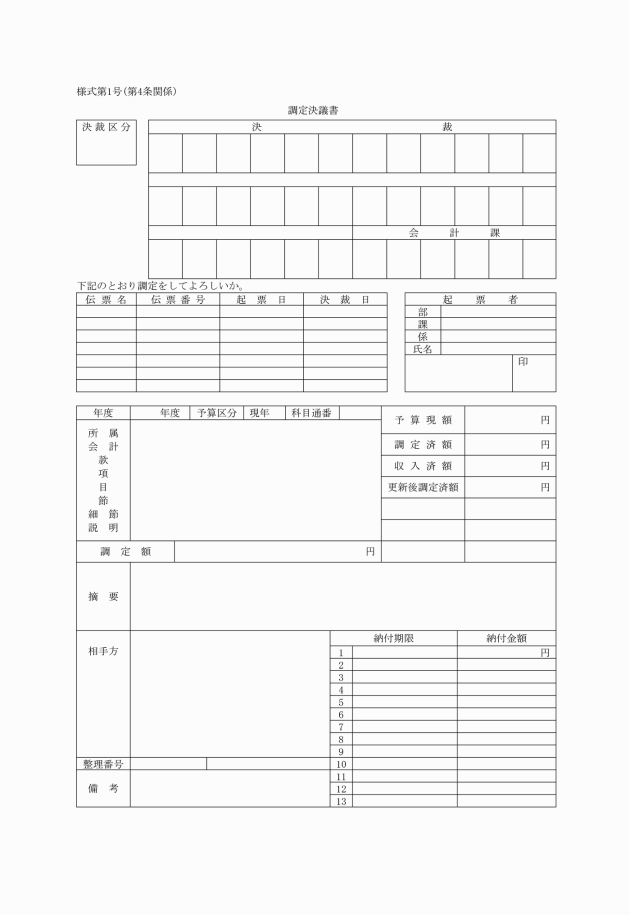

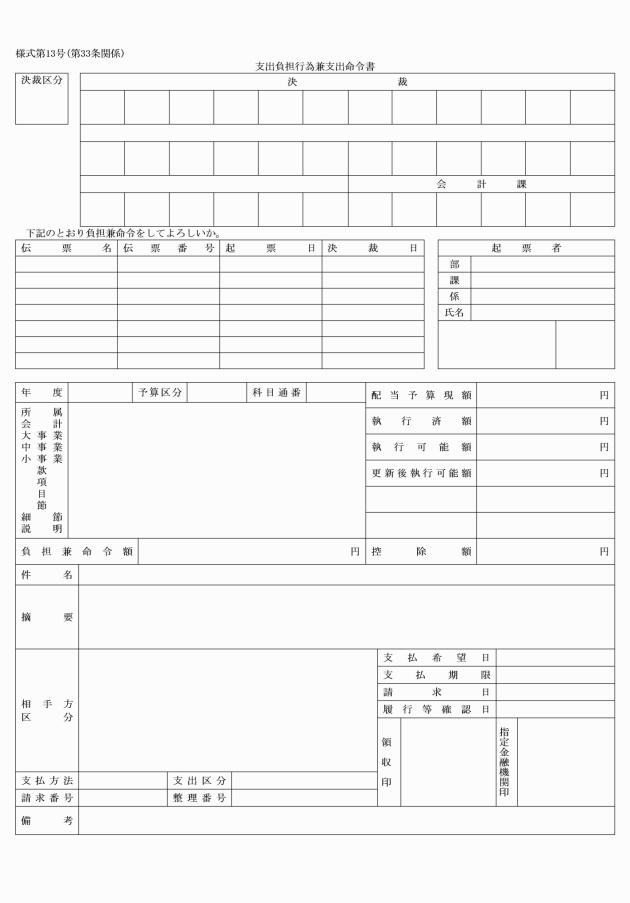

第4条 各課等の長は、歳入を収入しようとするときは、当該歳入について令第154条第1項に規定する事項について調査した上、調定決議書(様式第1号)により調定の手続をしなければならない。

2 各課等の長は、歳入の調定が確定したときは、徴収簿を整理しなければならない。

(1) 窓口収納に係る歳入

(2) 前号に掲げるもののほか、その性質上納入前に調定し難い歳入

(分納金の調定)

第6条 各課等の長は、歳入について分割して納付させる処分又は特約をしている場合においては、当該処分又は特約に基づき納期の到来するごとに当該納期に係る金額について、第4条の規定に準じて調定しなければならない。

(過誤払返納金の調定)

第7条 各課等の長は、令第159条の規定による返納金で出納閉鎖期日までに返納されないものがあるときは当該期日の翌日、出納閉鎖期日以後において過払又は過渡しとなった支出金があることを発見したときはその日をもって、それぞれ第4条の規定に準じて調定の手続をし、整理しなければならない。

(振替による調定)

第8条 各課等の長は、次の各号に掲げる歳入については、公金振替命令書又は調定調書により調定し整理しなければならない。

(1) 同一会計又は他の会計からの歳入

(2) 基金からの歳入

(3) 小切手未払資金からの歳入

(4) 歳入歳出外現金からの歳入

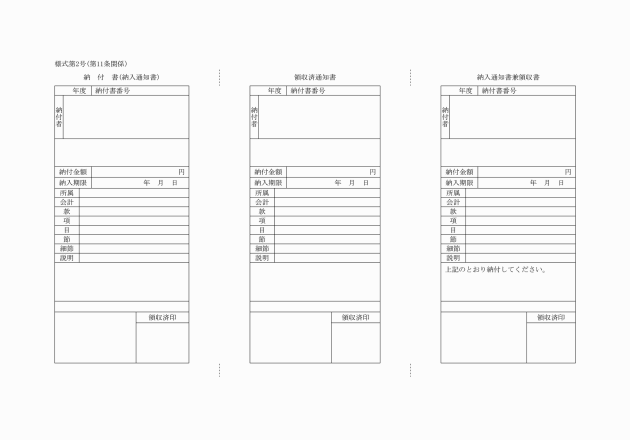

2 前項の納入通知書及び返納通知書は、納期限前10日までに納入義務者又は返納者に送付しなければならない。

(1) 使用料、手数料その他これに類する歳入

(2) 住所又は居所が不明の納入義務者に係る歳入

(3) その他その性質上納入通知により難い歳入

第12条 各課等の長は、次の各号に掲げる歳入については、納入通知はしないものとする。

(1) 地方交付税

(2) 国庫支出金及び県支出金

(3) 地方債

(4) 滞納処分費

(5) その他その性質上納入通知を必要としない歳入

(納入通知書の再発行)

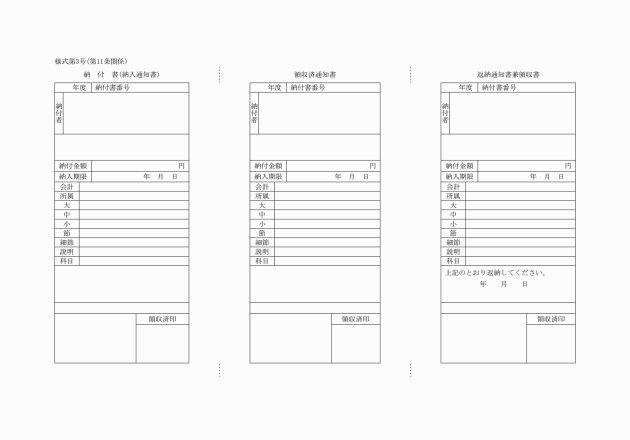

第13条 各課等の長は、納入義務者若しくは返納者から納入通知書若しくは返納通知書を亡失又は損傷した旨の申出を受けたときは、「再発行」を表示した納入通知書若しくは返納通知書を発行しなければならない。

第2節 収納

(収納の方法)

第14条 歳入は、指定金融機関等において収納しなければならない。ただし、納入通知書若しくは返納通知書によらないもの、納入義務者若しくは返納者が持参したとき、又は納入義務者若しくは返納者から送金があったとき、その他必要があるときは、会計管理者において直接収納することができる。

(小切手等による納付)

第15条 令第156条第1項の規定に基づき歳入の納付に使用することができる小切手は、その提示期間内に支払のため提示できるもので、かつ、次の各号に掲げる要件に該当するものでなければならない。

(1) 受取人 持参人又は会計管理者等若しくは指定金融機関等

(2) 支払人 指定金融機関等又は日本銀行

(3) 支払地 前号の金融機関等の本店又は支店所在地

(1) 小切手の要件を具備しない小切手

(2) 盗難、遺失に係る小切手

(3) 変造のおそれある小切手

(4) その他支払が確実でないと認める小切手

(口座振替による納付)

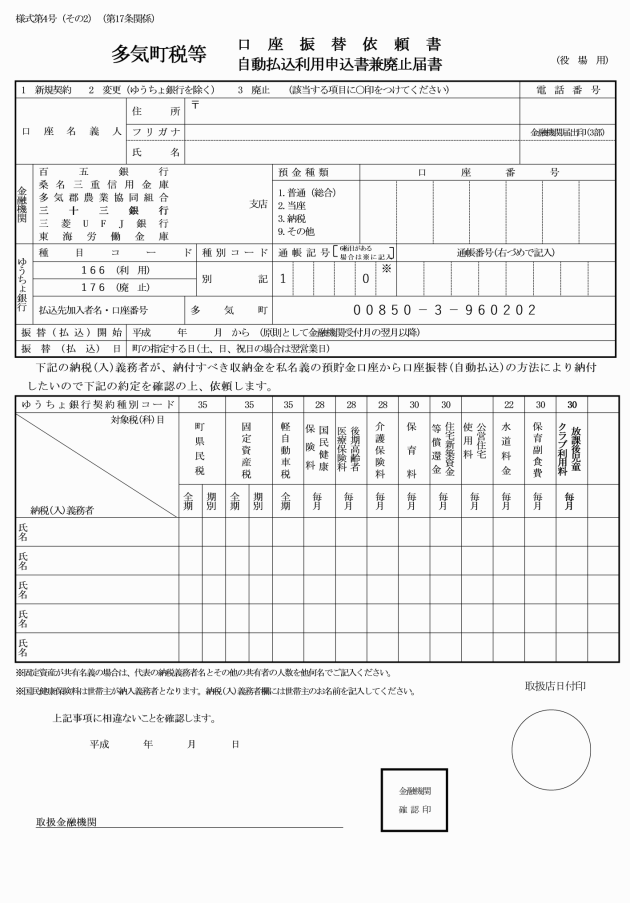

第17条 納入義務者又は返納者が、口座振替の方法により歳入を納入しようとするときは、口座振替納付依頼書(様式第4号)に納入通知書又は返納通知書を添えて指定金融機関等に提出しなければならない。ただし、あらかじめ歳入の範囲及び期間を示して、口座振替による納付を依頼したときは、納入通知書又は返納通知書の提出をもって口座振替を行うものとする。

2 指定金融機関等は、前項の納入義務者又は返納者に係る預金口座がなく、又は残高がないため口座振替できないときは、当該納入義務者又は返納者にその旨通知するとともに、納入通知書又は返納通知書を返還しなければならない。

(指定納付受託者の指定)

第17条の2 町長は、法第231条の2の3第1項の規定による指定納付受託者(以下「指定納付受託者」という。)の指定をしようとするときは、あらかじめ会計管理者と協議しなければならない。

2 町長は、前項の規定により指定納付受託者を指定したときは、その旨を告示しなければならない。

(会計管理者等の直接収納)

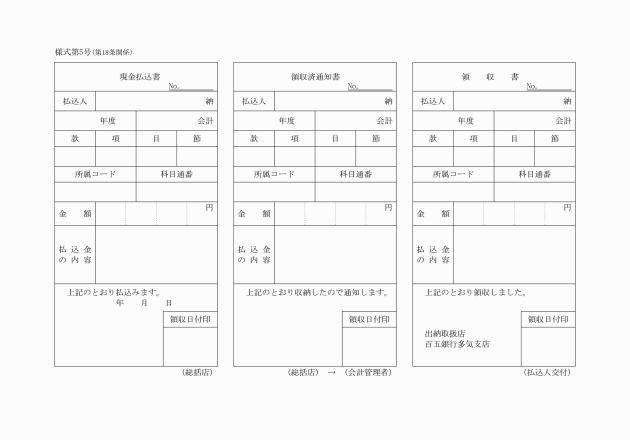

第18条 会計管理者等は、第14条ただし書の規定により歳入を収納したときは、領収書を当該納入者又は返納者に交付しなければならない。ただし、領収書を交付し難い歳入を収納したときは、金銭登録機その他これに類するものをもってこれに代えることができる。

2 前項の規定にかかわらず、口頭、掲示その他の方法により納入の通知をして収納する使用料、手数料等で会計管理者が指定するものについては、領収書の発行を省略することができる。

3 会計管理者等は、証券をもって歳入を収納したときは、当該領収書及び領収書控に「証券受領」と表示し、証券の種類、番号及び金額(利札による場合は券面金額及び納付金額)を付記しなければならない。

4 会計管理者等は、第44条第1項の規定により繰替使用をしたときは、領収書控に繰替使用額を付記しなければならない。

5 会計管理者等は、歳入を収納したときは、その日又は翌日に現金等払込書(様式第5号)により指定金融機関等に払い込まなければならない。ただし、特に会計管理者の承認を得た場合は、別に納入期日を定めて、取りまとめて払い込むことができる。

第19条 会計管理者等は、多気町が指定した証紙により納付のあった場合において、次の各号に掲げる事項について確認し、当該証紙に消印を押し収納しなければならない。

(1) 証紙の適正なること。

(2) 既消印の有無

(3) 完全貼付

(収納後の手続)

第20条 会計管理者は、第85条第2項の規定により指定金融機関から領収済通知書の送付を受けたときは、関係帳簿を整理するとともに、その領収済通知書を各課等の長に送付しなければならない。

2 各課等の長は、前項の規定により領収済通知書の送付を受けたときは、徴収簿等の関係帳簿を整理した後、当該領収済通知書を整理保管しなければならない。

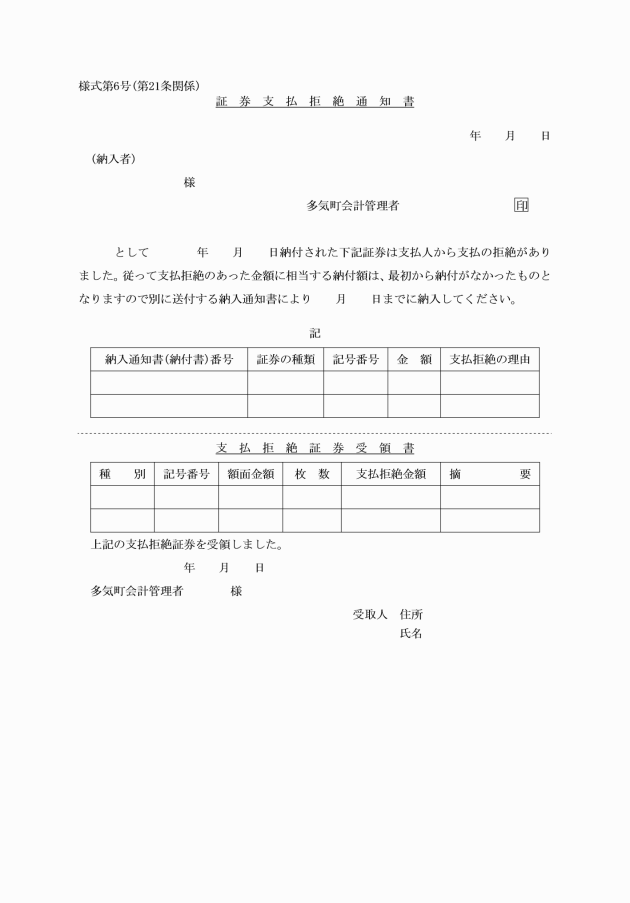

2 会計管理者は、支払拒絶のあった証券をもって納付した納入者に対し、証券還付通知書により次の各号に掲げる事項を通知しなければならない。

(1) 当該証券の支払拒絶により歳入の納付とならなかったこと。

(2) 当該証券の還付請求ができること。

3 会計管理者は、前項の納入者から証券還付の請求を受けたときは、既に交付した領収証書を徴し、当該証券を還付しなければならない。

2 会計管理者等は、前項の規定により収入更正の通知を受けたときは、関係帳簿を更正しなければならない。

(過誤納金の戻出)

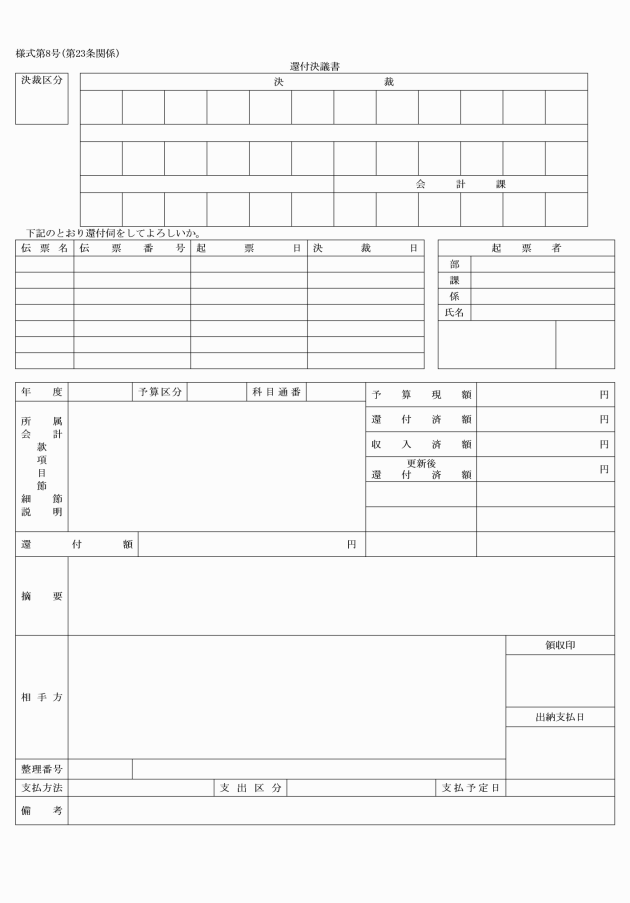

第23条 各課等の長は、誤納又は過納となった収入金を還付するときは、還付決議書(様式第8号)により町長の決裁を受け、会計管理者に通知するとともに、納入者に通知しなければならない。

2 会計管理者は、前項の規定により還付命令を受けたときは、支出の手続の例により当該収入した歳入から戻出しなければならない。この場合において、指定金融機関への通知には「過誤納金戻出」と表示しなければならない。

3 現年度の歳出から支出するものにあっては、一般の支出の手続により支出する。

(過誤納金の充当)

第24条 誤納又は過納となった収入金を歳入に充当しようとするときは、前条の規定による手続を準用する。この場合において、還付決議書に充当する旨を表示するとともに、納入者に過誤納金充当通知書を送付しなければならない。

(督促)

第25条 各課等の長は、歳入について納期限までに納付しない者があるときは、当該納期限後20日以内に当該納入義務者に対し、督促状を発し、督促しなければならない。

2 前項の規定により発する督促状に指定すべき期限は、当該督促状を発した日から起算して10日を経過した日とする。

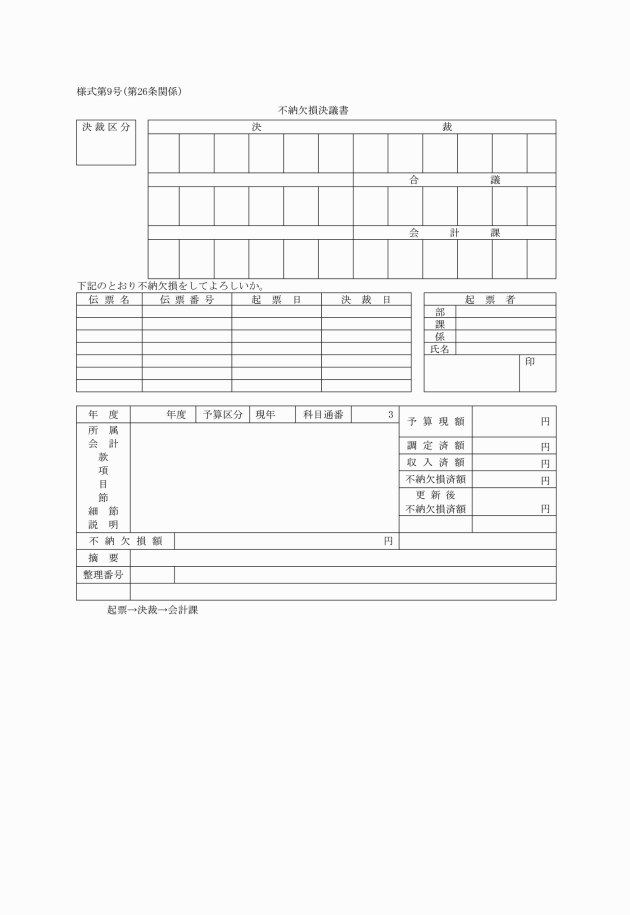

(不納欠損処分)

第26条 各課等の長は、歳入について時効の完成その他の事由により不納欠損として処理するときは、不納欠損決議書(様式第9号)により決定の手続をしなければならない。

2 各課等の長は、前項の規定により不納欠損として処理したときは、徴収簿、滞納金整理簿及び不納欠損金処理簿を整理し、不納欠損決議書により会計管理者に通知しなければならない。

(収入未済金の繰越し)

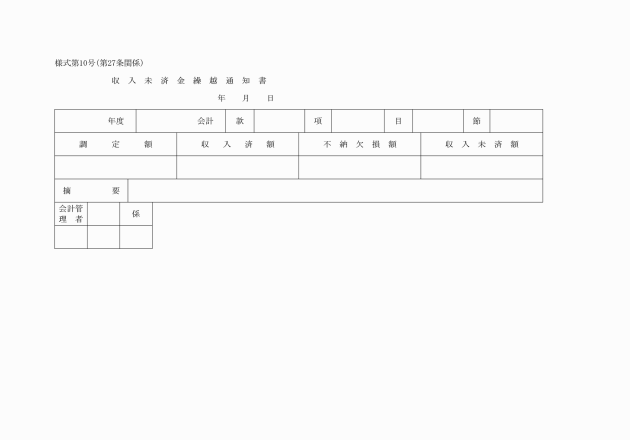

第27条 各課等の長は、毎年度調定した歳入のうち、出納閉鎖期日までに収納されなかったもの(不納欠損として処理したものを除く。)があるときは、当該期日の翌日において翌年度の調定額に繰越しの手続をしなければならない。

2 前項の規定により繰り越した調定額で、翌年度の末日までに収納されなかったもの(不納欠損したものを除く。)については、その後逓次繰り越さなければならない。

第3節 歳入の徴収又は収納の委託

(歳入の徴収又は収納の委託)

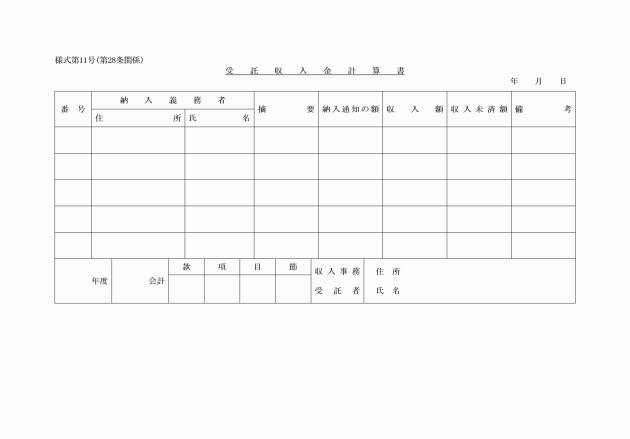

第28条 各課等の長は、法第243条の2第1項、国民健康保険法(昭和33年法律第192号)第80条の2又は高齢者の医療の確保に関する法律(昭和57年法律第80号)第114条の規定により、私人に公金の徴収又は収納に関する事務を委託しようとするときは、その内容及び期間その他必要な事項を記載した徴収又は収納事務委託契約書によりこれをしなければならない。

2 指定公金事務取扱者は、歳入を徴収し、又は収納するときは、歳入の調定及び収納の手続の例によりこれをしなければならない。この場合において収入金を指定金融機関等に払い込んだときは、関係帳簿を整理するとともに、受託収入金計算書(様式第11号)を作成し、領収済通知書を添え会計管理者に報告しなければならない。

3 各課等の長は、第1項の委託を解除する必要があると認めたとき、又は指定公金事務取扱者から委託解除の申出があったときは、解除することができる。

(徴収又は収納を委託した私人の公表等)

第29条 各課等の長は、前条第1項の規定により、公金の徴収又は収納に関する事務を委託したときは、その旨会計管理者及び指定金融機関等に通知しなければならない。

2 各課等の長は、指定公金事務取扱者に、その身分を示す証票を交付しなければならない。

3 指定公金事務取扱者は、前項の規定により交付された証票を携帯し、納入義務者から請求があるときは、これを提示しなければならない。

第3章 支出

第1節 支出の方法

(支出負担行為の制限)

第30条 支出負担行為は、予算配当額を超えてすることができない。

(支出負担行為の整理区分)

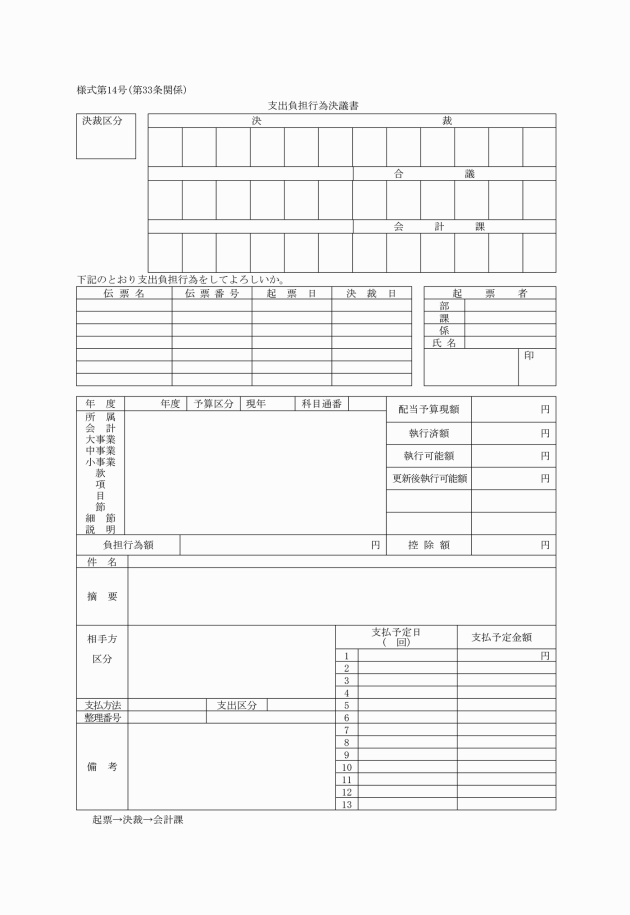

第31条 支出負担行為として整理する時期、支出負担行為の範囲及び支出負担行為に必要な書類は、別表第2に定めるところによる。

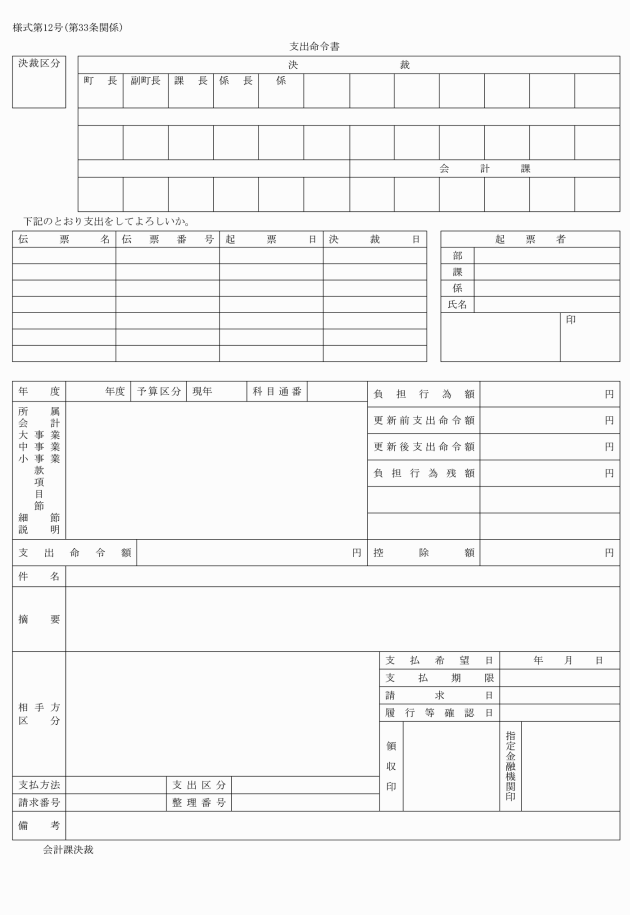

(請求書による原則)

第32条 経費の支出は、債権者からの請求書の提出をまってこれをしなければならない。ただし、次の各号に掲げるものについては、支出調書によりすることができる。

(1) 報酬、給料その他これに類する経費

(2) 地方債の元利償還金

(3) 官公署の発する納入通知書その他これに類するものにより支払うべき経費

(4) 見舞金、報償金、寄附金その他これに類する経費

(5) 貸付金、出資金その他これに類する経費

(6) その他請求書によることができないもの

2 各課等の長は、前項の支出命令の手続をするに当たっては、次に掲げる事項について調査し、適正であることを確認しなければならない。

(1) 法令又は契約に違反していないこと。

(2) 予算の目的に反していないこと。

(3) 予算配当額を超えていないこと。

(4) 必要な債務が確定していること。

(5) 正当な債権者であること。

(6) 支出方法及び支払時期が適当であること。

(7) 所属年度、会計名、支出科目及び金額に誤りがないこと。

(8) 時効になっていないこと。

(9) 必要な書類が整備されていること。

4 各課等の長は、同一の支出科目から2人以上の債権者に対して同時に支出しようとするときは、集合して支出命令の手続をすることができる。この場合においては、債権者別の住所、氏名及び金額を明らかにした調書を添えなければならない。

(1) 同一会計又はその他の会計への支出

(2) 歳入歳出外現金への支出

(3) 基金への支出

(支出命令の審査)

第34条 会計管理者等は、支出命令を受けたときは、前条第2項各号に掲げる事項について審査し、支出負担行為に係る債務が確定していることを確認した上で支出を決定しなければならない。この場合において、必要があると認めるときは、実地に審査することができる。

2 会計管理者等は、前項の規定により審査した結果、支払することができないと認めたときは、その理由を付して当該支出命令に係る書類を各課等の長に返付しなければならない。

第2節 支出の方法の特例

(資金前渡)

第35条 令第161条第1項第17号に規定する規則で定める経費は、次に掲げるものとする。

(1) 見舞金、祝金その他これに類する経費

(2) 講師に対する旅費その他これに類する経費

(3) 証紙をもって納付しなければならない経費

(4) 交際費

(5) 有料駐車場、有料道路の利用に要する経費

(6) 研修会、体育大会その他の会合又は催物において直接支払を必要とする経費

(7) 切手及びはがきの購入に要する経費

(8) 補償、補填及び賠償金

(9) 即時現金払をしなければ契約することが困難な経費

2 各課等の長は、資金前渡の方法により支出しようとするときは、当該現金支出の事務に従事する職員(以下「資金前渡職員」という。)を指定し、当該職員を債権者として前節の規定の例により処理しなければならない。

(資金前渡の請求及び限度額)

第36条 資金前渡職員は、資金の前渡しを受けようとするときは、資金前渡請求書を各課等の長を経て、町長に提出しなければならない。

(1) 常時の費用に係るものは、1箇月分の予定額。ただし、外国で支払う経費又は遠隔の地若しくは交通不便の地域において支払う経費については、3箇月分の予定金額とすることができる。

(2) 随時の費用に係るものは、所要の予定金額とする。

(資金前渡の保管)

第37条 資金前渡職員は、資金の前渡しを受けたときは、直ちに支払を要する場合又は特別の理由のある場合を除くほか、その資金を確実な金融機関に預け入れなければならない。

2 資金前渡職員は、前項の規定により預け入れた預金に利子が生じたときは、町長に報告し、併せて収入の手続をしなければならない。

3 資金前渡職員は、前渡資金出納簿に必要事項を記載し、現金の出納を明らかにしなければならない。

(資金前渡の支払)

第38条 資金前渡職員は、支払をしようとするときは、資金前渡の目的に反していないこと、及び正当債権者であることを確認してその支払をし、当該債権者から領収書を徴さなければならない。ただし、領収書を徴し難いものについては、各課等の長の支払証明をもってこれに代えることができる。

(1) 常時の費用 翌月5日

(2) 随時の費用 支払完了後5日

(3) 支払の必要がなくなったもの 事実の発生後5日

(4) 出納閉鎖期日において残金があるとき 当該期日

2 各課等の長は、前項の規定により精算の報告を受けたときは、これを審査し、前渡資金精算書を作成し、会計管理者に送付するとともに、精算残金があるときは、これを返納させなければならない。ただし、常時の費用に係るものにあっては、これを翌月に繰り越させることができる。

3 各課等の長は、前項の規定により審査した結果、資金の使途がその前渡しの目的に反するとき又は精算に誤りがあるときは、当該資金前渡職員に精算の更正をさせなければならない。

(概算払)

第40条 令第162条第6号に規定する規則で定める経費は、次に掲げるものとする。

(1) 委託料

(2) 運賃又は保管料

(3) 補償、補填及び賠償金

(概算払の精算)

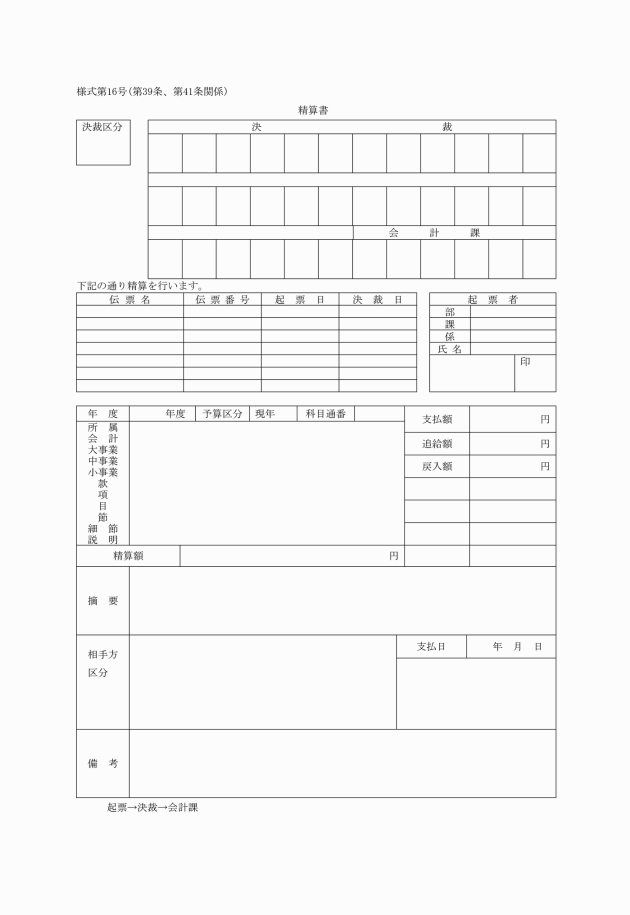

第41条 概算払を受けたものは、当該概算払に係る債権金額が確定したときは、確定後5日以内に概算払精算書(様式第16号)を作成し、各課等の長に報告しなければならない。

2 各課等の長は、前項の規定により精算の報告を受けたときは、これを審査し、概算払精算書を作成し、会計管理者に送付するとともに、精算残金があるときは、これを返納させ、不足額があるときは追給しなければならない。

(前金払)

第42条 令第163条第8号に規定する規則で定める経費は、次に掲げるものとする。

(1) 使用料、保管料及び保険料

(2) 訴訟に要する費用

(3) 土地又は家屋の買収費用

2 各課等の長は、令附則第7条の規定により公共工事に要する経費について、前金払をする場合には、工事名、工事場所及び請負金額を記載した書面並びに支払計算書、前金払申請書、公共工事の前金払保証会社の保証書を提出させなければならない。

(1) 土木建築に関する工事(地方自治法施行規則(昭和22年内務省令第29号。以下「施行規則」という。)附則第3条に規定する工事に限る。) 請負代金額の10分の4以内の額

(2) 土木建築に関する工事の測量、設計及び調査並びに土木建築に関する工事の用に供することを目的とする機械類の製造 請負代金額の10分の3以内の額

2 前項第1号の工事であって、施行規則附則第3条第2項各号に掲げる要件を満たした場合は、既にした前金払に追加して前金払(以下「中間前金払」という。)を請求することができる。中間前金払の額は、請負代金額の10分の2以内とする。

3 第1項第1号の工事が、継続費又は債務負担行為を設定した工事で年割額の定めがある場合は、当該年度の年割額を請負代金とみなすことができる。

(1) 物品等の販売手数料 当該物品等の販売により徴収又は収納した収入金

(2) 指定公金事務取扱者に歳入の徴収又は収納に関する事務を委託した場合の委託手数料 当該委託により徴収又は収納した収入金

(3) 指定納付受託者に納付させる歳入に係る手数料等 当該指定納付受託者が納付する収入金

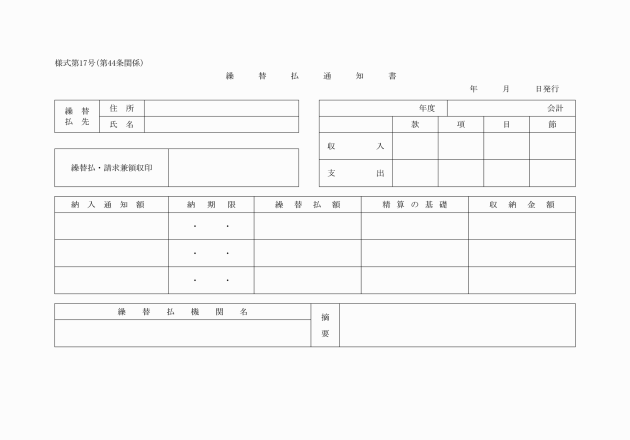

2 会計管理者等は、繰替払をしたとき、又は指定金融機関等から繰替払通知書(様式第17号)を受けたときは、各課等の長に報告しなければならない。

4 会計管理者等は、指定金融機関等をして繰替払をさせようとするときは、あらかじめ支払をさせようとする経費の算定基礎及び算出方法等を指定金融機関等に通知しておかなければならない。

(部分払)

第45条 工事又は物件の購入で契約に定めのあるものについては、その完了前に既済部分又は既納部分に対して、契約金の割合によって算出した金額の10分の9以内の額を支払うことができる。

2 第42条第1項第3号の規定により、前金の支払を受けている場合において部分払をしようとするときは、次に掲げる計算方式により算出した金額を支払うものとする。

支払額=契約金額×出来高部分の設計額/設計総額×P-前金支払額×出来高部分の設計額/設計総額

ただし、P=前項の規定による部分払の率

第3節 支払

(印鑑の押印及び保管)

第46条 会計管理者等は、支払に用いる印鑑(以下「支払用印鑑」という。)の保管及び押印は自らこれをしなければならない。ただし、特に必要があると認めたときは、会計管理者等の指定する会計職員に行わせることができる。

2 会計管理者等は、前項の規定による印鑑の印影をあらかじめ指定金融機関に通知しなければならない。

(小切手の振出し)

第47条 会計管理者等は、第34条第1項の規定により支出を決定したときは、記名式持参人払による小切手を振り出し支払しなければならない。

2 会計管理者等は、次に掲げる者を受取人として振り出す小切手はこれを記名式とし、指図禁止の旨を記載しなければならない。

(1) 官公署

(2) 会計管理者等及び資金前渡職員

(3) 支払事務の委託を受けた者(以下「支払事務受諾者」という。)

(4) 指定金融機関又は指定代理金融機関

3 会計管理者等は、小切手を振り出したときは、小切手振出済通知書により指定金融機関に通知しなければならない。

(小切手の交付)

第48条 小切手の交付は、会計管理者等が自らこれをしなければならない。ただし、特に必要があると認めるときは、会計管理者等の指定する会計職員に行わせることができる。

2 小切手を交付するときは、当該小切手に振出年月日を記載して支払用印鑑を押すとともに受取人が正当な債権者であることを確認してこれをしなければならない。

3 会計管理者等は、小切手を債権者に交付したときは、支出命令書に領収した旨の記名押印をさせ、又は領収証書を徴させなければならない。

4 小切手は、債権者に交付するときでなければ小切手帳から切り離してはならない。

(小切手帳の保管及び小切手の作成)

第49条 会計管理者等は、小切手帳の保管及び小切手の作成は自らこれをしなければならない。ただし、特に必要があると認めるときは、会計管理者等の指定する会計職員(第46条第1項ただし書の規定により指定するものを除く。)に行わせることができる。

(印鑑及び小切手帳の保管方法)

第50条 支払用印鑑及び小切手帳は、不正に使用されることのないようそれぞれ別の容器に厳重に保管しなければならない。

(小切手帳の数及び小切手の番号)

第51条 小切手帳は、会計年度(出納整理期間を含む。)ごとに別冊とし、常時1冊を使用しなければならない。ただし、会計ごとに小切手帳を区分する必要があると認めるときは、この限りでない。

2 小切手の番号は、前項の規定による使用区分ごとに連続番号としなければならない。

3 書損じ、汚損等により廃棄した小切手に付した番号は、使用してはならない。

(小切手の記載等)

第52条 小切手の記載及び押印は、明確にこれをしなければならない。

2 小切手の券面金額の表示は、アラビア数字を用い、金額器によるものとし、これを訂正してはならない。

3 小切手の券面金額以外の記載事項を訂正しようとするときは、その訂正を要する部分に2線を引き、その上部に正書し、かつ、当該訂正箇所の上方余白に訂正をした旨及び訂正した文字の数を記載して支払用印鑑を押さなければならない。

4 書損じ、汚損等により廃棄するときは、当該小切手に斜線を引いた上、「廃棄」と朱書し、小切手帳に残しておかなければならない。

(小切手の償還)

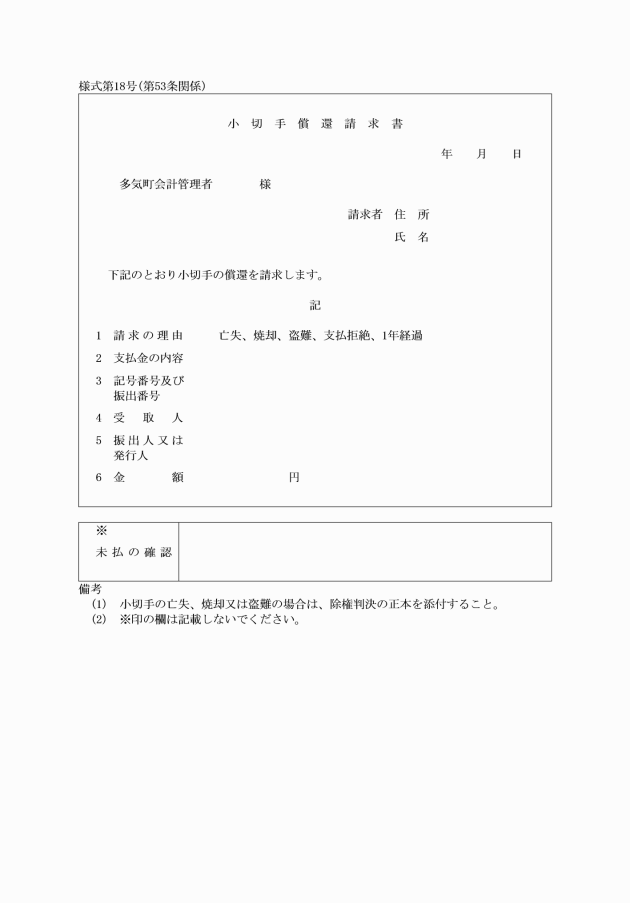

第53条 会計管理者は、小切手の所持人から令第165条の4の規定に基づく償還の請求を受けたときは、小切手償還請求書(様式第18号)及び当該請求に係る小切手を提出させ、請求人に小切手の受領書を交付しなければならない。

2 会計管理者は、前項の請求を受けたときは、その旨を町長に通知しなければならない。

3 第1項の請求に係る償還は、一般の支出の例によるものとする。

(小切手の支払停止の請求)

第54条 会計管理者は、交付した小切手の所持人から当該小切手の亡失の届出を受けたときは、直ちに指定金融機関に当該小切手の支払停止の請求をしなければならない。

(現金払)

第56条 会計管理者等は、債権者から申出があったときは、指定金融機関をして現金で支払をさせなければならない。ただし、小口の支払その他必要があるときは、会計管理者が自ら現金で支払をすることができる。

2 会計管理者等は、第1項ただし書の規定により自ら現金で支払する場合においては、自己を受取人とする小切手を振り出し、指定金融機関から現金を受領しなければならない。

3 会計管理者等は、自ら現金で支払するときは、正当な債権者であることを確認してその支払をし、当該債権者から領収証書を徴さなければならない。ただし、領収証書を徴し難いものについては、町長の支払証明をもってこれに代えることができる。

(隔地払)

第57条 会計管理者は、隔地払の方法により支出しようとするときは、指定金融機関を受取人とする小切手を振り出し、支払場所を指定した隔地払通知書を添えて指定金融機関に交付しなければならない。

2 会計管理者は、前項の規定により小切手を振り出したときは、送金通知書を当該債権者に送付しなければならない。

3 会計管理者は、隔地払の方法により支出したときは、第77条第1項の規定による指定金融機関の領収書をもって債権者の領収証書に代えるものとする。

(送金通知書の再発行)

第58条 会計管理者は、債権者から送金通知を亡失し、又は損傷した旨の申出を受けたときは、これを調査し、確認の上、「再発行」と表示した送金通知書を交付しなければならない。

2 会計管理者は、前項の規定により送金通知書を債権者に交付したときは、その旨を指定金融機関に通知しなければならない。

(口座振替による支払)

第59条 口座振替の方法により支払することができる金融機関は、次に掲げるものとする。

(1) 指定金融機関

(2) 指定金融機関と為替取引のある金融機関

2 会計管理者等は、前項に規定する金融機関に預金口座を設けている債権者から口座振替依頼書により、口座振替の方法による支払の申出を受けたときは、指定金融機関を受取人とする小切手を振り出し、口座振替通知書を添え、指定金融機関に交付して支払をしなければならない。

(クレジットカードの利用)

第59条の2 会計管理者は、職員が支出の手続にクレジットカード(それを提示し又は通知して、役務の提供を受けること等ができるカードをいい、町長が認めたものに限る。)を利用することができる。

2 前項に関し必要な事項は、町長が別に定める。

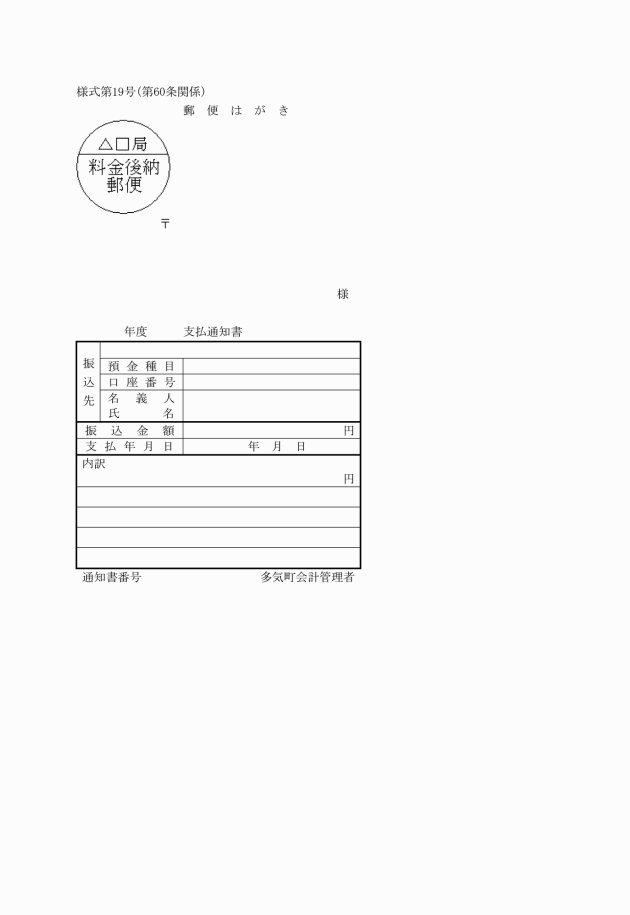

(支払の通知)

第60条 会計管理者等は、前項の規定により口座振替の方法により支払をしたときは、支払通知書(様式第19号)を当該債権者に交付しなければならない。ただし、会計管理者が必要ないと認めるときは、この限りでない。

2 会計管理者等は、口座振替の方法による支払をしたときは、第80条の規定による指定金融機関の領収書をもって債権者の領収証書に代えるものとする。

(支払を終わらない資金の組入れ又は納付)

第61条 会計管理者は、指定金融機関から小切手未済資金組入れの報告を受けたときは、これを調査し小切手支払未済金調書により、各課等の長に通知しなければならない。

2 会計管理者は、指定金融機関から隔地払未済金納付の報告を受けたときは、これを調査し隔地払未済金調書により、各課等の長に通知しなければならない。

(過誤払金の戻入れ)

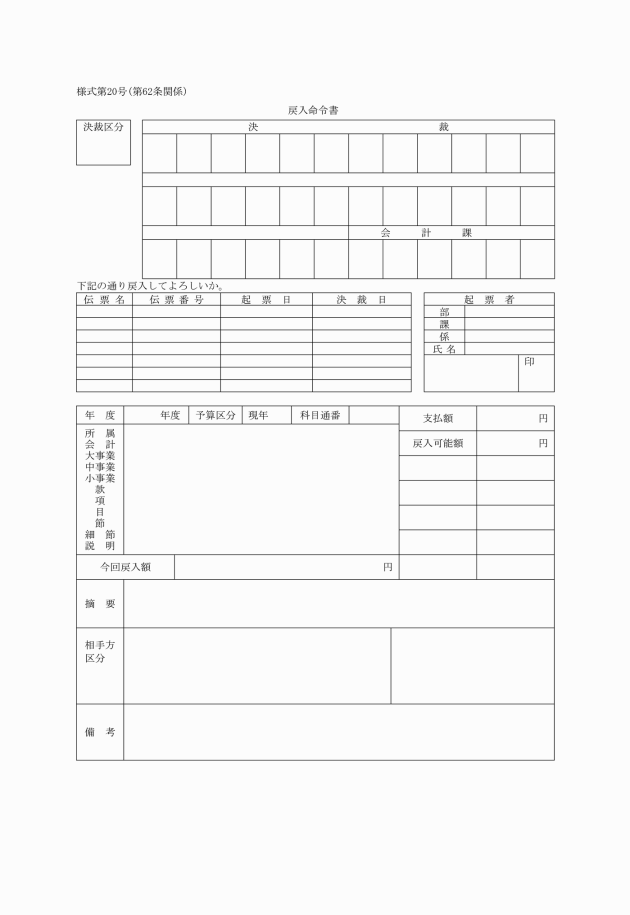

第62条 各課等の長は、歳出の誤払又は過渡しとなった金額及び資金前渡し若しくは概算払をし、又は私人に支出の事務の委託をした場合の精算残金を返納させるときは、戻入命令書(様式第20号)により町長の決裁を受け、会計管理者等又は指定公金事務取扱者に通知するとともに返納通知書により返納者に通知しなければならない。

2 会計管理者等は、前項の規定により戻入れの通知を受けたときは、収入の手続の例により当該支出した経費に戻入れしなければならない。

(支出の更正)

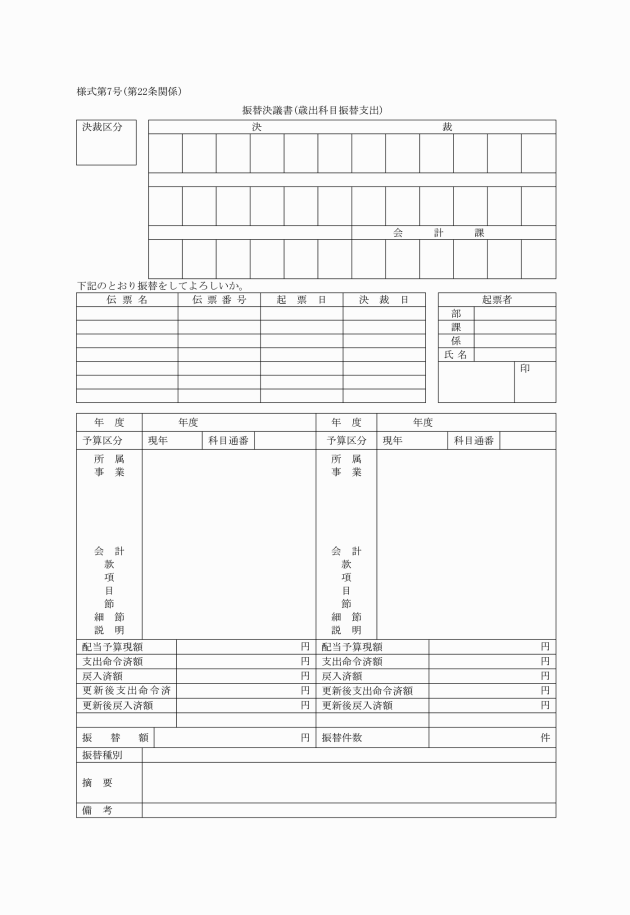

第63条 各課等の長は、支出命令をした経費の所属年度、会計名及び歳出科目に誤りがあることを発見したときは、振替決議書により更正の決定手続をし、会計管理者等に更正命令の手続をしなければならない。

(支出の整理)

第64条 会計管理者は、支払をしたときは、支払日ごとに支出命令書を所属年度別、会計別及び支出科目別に区分し、整理しなければならない。

第4章 決算

(決算に関する調書等の提出)

第65条 会計管理者は、出納閉鎖後速やかに歳入歳出予算及び事項別明細書に対する収支の状況を明らかにするため、歳入歳出決算書歳入歳出決算事項別明細書、実質収支に関する調書、財産に関する調書を作成し、出納閉鎖後3箇月以内に総務課長を経て町長に提出しなければならない。

(翌年度歳入の繰上げ充用)

第66条 会計管理者は、令第166条の2の規定により翌年度の繰上充用を必要とするときは、出納閉鎖期日までに町長に通知しなければならない。

第5章 現金及び有価証券

第1節 指定金融機関等

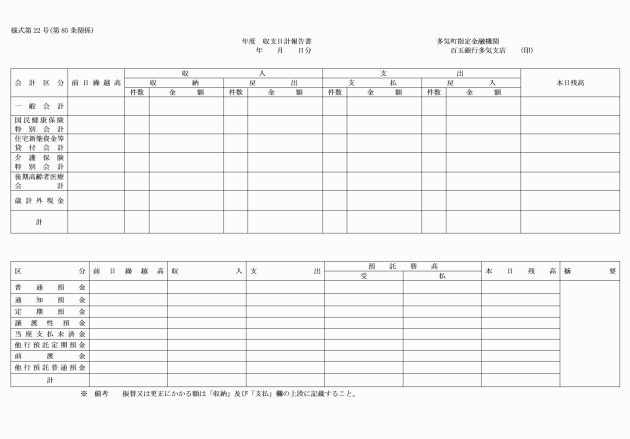

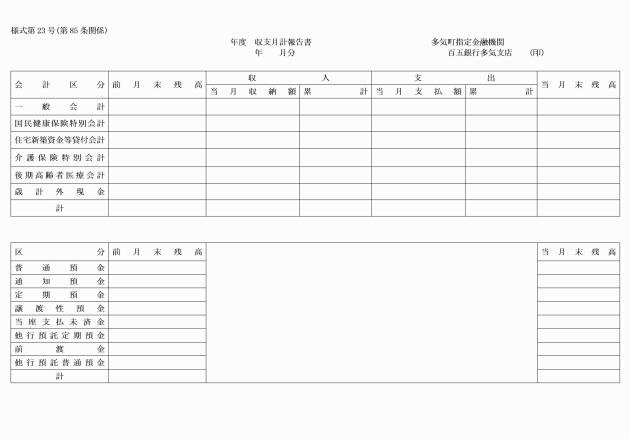

(指定金融機関等)

第67条 指定金融機関等の名称、所在地及び事務範囲は、別にこれを定める。

(出納の区分)

第68条 指定金融機関等における多気町の公金の出納は、所属年度ごとに次の各号に掲げる区分により取り扱わなければならない。

(1) 一般会計

(2) 特別会計

(3) 財産区会計

(4) 小切手未払資金

(5) 歳入歳出外現金

(6) 基金

(出納取扱時間)

第69条 指定金融機関等における多気町の公金の出納取扱時間は、当該金融機関の営業時間とする。ただし、必要があるときは、営業時間を超えた場合においてもその取扱いをしなければならない。

(表示)

第70条 指定金融機関の店舗のうち、多気町の区域内の出納取扱店の店頭には、「多気町指定金融機関」と記した看板を掲げなければならない。

2 収納代理金融機関の店舗のうち、多気町の区域内の収納取扱店の店頭には「多気町収納代理金融機関」と記した看板を掲げなければならない。

(印鑑)

第71条 指定金融機関等は、多気町の公金の出納に用いる印鑑の印影をあらかじめ会計管理者等に通知しておかなければならない。

(収納の手続)

第72条 指定金融機関等は、納入通知書又は返納通知書により歳入の納付を受けたとき又は会計管理者等若しくは指定公金事務取扱者から現金等払込書により収入金の払込みを受けたときは、これを収納し領収証書を交付しなければならない。

2 指定金融機関等は、証券をもって歳入の納付を受けたときは、当該領収証書、領収済通知書及び領収証書控に「証券受領」と表示し、証券の種類、記号番号及び金額(利札による場合は券面金額及び納付金額)を付記しなければならない。

3 指定金融機関等は、繰替使用をしたときは、領収済通知書及び領収証書控に繰替使用額を付記しなければならない。

(口座振替による収納)

第73条 指定金融機関等は、第17条第1項の規定により口座振替を承認した納入義務者にかかわる納入通知書を多気町から送付されたときは、当該通知書に基づき所定の日に納入義務者の預金口座から払い出して多気町の預金口座へ受け入れ、領収証書を納入義務者に交付しなければならない。

(証券の取立て及び拒絶)

第74条 指定金融機関等は、証券をもって収納したときは、遅滞なく当該証券を支払人に提示して支払の請求をしなければならない。

2 指定金融機関等は、前項の規定により証券を提示して支払の請求をした場合において支払の拒絶があったときは、直ちに小切手法(昭和8年法律第57号)第34条の規定による支払拒絶証書又はこれと同一の効力を有する宣言を受け、当該領収証書控に「不渡証券」と表示し、支払拒絶に係る収納を取り消すとともに、当該証券を添えた支払拒絶通知書により会計管理者に通知しなければならない。この場合において、指定金融機関等は、当該証券の受領書を徴さなければならない。

(過誤納金の戻出)

第75条 指定金融機関等は、第23条第2項の規定により過誤納金戻出の通知を受けたときは、支払の手続の例により歳入金から戻出しなければならない。

(1) 小切手の要件を具備していること。

(2) 小切手はその振出日付から1年を経過していないこと。

2 指定金融機関は、前項の規定により調査した結果支払することができないと認めたとき、その理由を告げ、小切手を返付しなければならない。

3 指定金融機関は、第1項の規定により支払をしたときは、小切手振出済通知書に支払済印を押して会計管理者等に送付しなければならない。

(隔地払の手続)

第77条 指定金融機関は、会計管理者等から第57条第1項の規定により送金通知書を添えて小切手の交付を受けたときは、領収証書を会計管理者等に交付し支払場所に指定された金融機関に送金の手続をしなければならない。

2 指定金融機関は、会計管理者等から第58条第1項の規定により再発行の通知を受けたときは、支払場所に指定された金融機関にその旨通知しなければならない。

(隔地払未済金の納付)

第78条 指定金融機関は、会計管理者等から第57条第1項の規定により交付を受けた資金のうち資金交付の日から1年を経過し、まだ支払を終わらないものがあるときは、これに相当する金額について送金を取り消し隔地払未済金納付報告書により会計管理者に報告し、当該取り消した日の属する年度の歳入に納付しなければならない。

(繰替払の手続)

第79条 指定金融機関等は、繰替払をしようとするときは、会計管理者等から通知を受けた算出基礎及び算出方法等により支払額を算出して支払をし、領収証書を徴さなければならない。

2 指定金融機関等は、前項の規定により支払をしたときは、繰替払報告書に領収証書を添え会計管理者等に報告しなければならない。

(口座振替による支払の手続)

第80条 指定金融機関は、会計管理者等から第59条第2項の規定により口座振替通知書を添えて小切手の交付を受けたときは、領収証書を会計管理者等に交付し口座振替の手続をしなければならない。

(公金振替の手続)

第81条 指定金融機関は、会計管理者等から公金振替書の交付を受けたときは、振替の手続をしなければならない。

(小切手支払未済金の整理)

第82条 指定金融機関は、毎会計年度の小切手振出済金額のうち翌年度の5月31日までに支払を終わらないものがあるときは、これに相当する金額を歳出金として小切手未払資金として繰り越し整理しなければならない。

2 指定金融機関は、前項の規定により繰り越し整理したときは、小切手未払資金繰越報告書により会計管理者に報告しなければならない。

3 指定金融機関は、第1項の規定により支払をしたときは、小切手振出済通知書に支払済印を押して会計管理者等に送付しなければならない。

(小切手未払資金の組入れ)

第83条 指定金融機関は、前条第1項の規定により小切手未払資金として繰り越したもののうち小切手の振出日付から1年を経過し、まだ支払を終わらないものがあるときは、これに相当する金額について小切手未払資金組入報告書により会計管理者に報告し、当該経過した日の属する年度の歳入に組み入れなければならない。

(過誤払金の戻入れ)

第84条 指定金融機関は、返納通知書により過誤払金の返納を受けたときは、収入の手続の例により歳出金に戻入れしなければならない。

(1) 収入に係るもの 収入金内訳票及びこれに添付すべき領収済通知書等その他の書類

(2) 支出に係るもの 支出金内訳票及びこれに添付すべき「支払済」の表示をした小切手振出済通知書、返納済通知書その他の書類

第2節 検査

(検査の実施)

第86条 会計管理者は、次の各号に掲げる者が行う公金の出納及び預金の状況及びその他会計事務について検査を行うものとする。

(1) 出納員

(2) 資金前渡職員

(3) 指定公金事務取扱者

(4) 指定金融機関等

(検査の結果)

第87条 会計管理者は、前条の規定により検査したときは、その結果を町長に報告しなければならない。この場合において重要と認める事項があるときは、意見を付してその指示を求めなければならない。

2 会計管理者は、検査の結果改善を要するものがあると認めるときは、その旨通知し必要な措置をさせなければならない。

第3節 預金

(公金の保管)

第88条 多気町の公金の保管は、会計管理者名義として指定金融機関に預金するものとする。

2 会計管理者は、前項の規定にかかわらず支払準備金に支障がないとき、又は特に必要があると認めるときは、町長と協議して指定金融機関以外の金融機関に預金し、又は預金以外の方法により保管することができる。

第4節 歳入歳出外現金及び保管有価証券

(歳入歳出外現金の保管)

第89条 歳入歳出外現金及び保管有価証券(以下「歳入歳出外現金等」という。)は、次に掲げる区分により整理し保管しなければならない。

(1) 担保金

(2) 保証金

(3) 市町村共済組合掛金等

(4) 所得税

(5) 県民税

(6) 受託徴収金

(7) 公営住宅敷金

(8) その他

2 会計管理者は、有価証券を保管する場合において、当該証券を納入者ごとに整理し、保管証券整理票を付し、安全かつ確実にこれをしなければならない。

3 会計管理者は、歳入歳出外現金等の出納を明らかにするため歳入歳出外現金等整理簿により整理しなければならない。

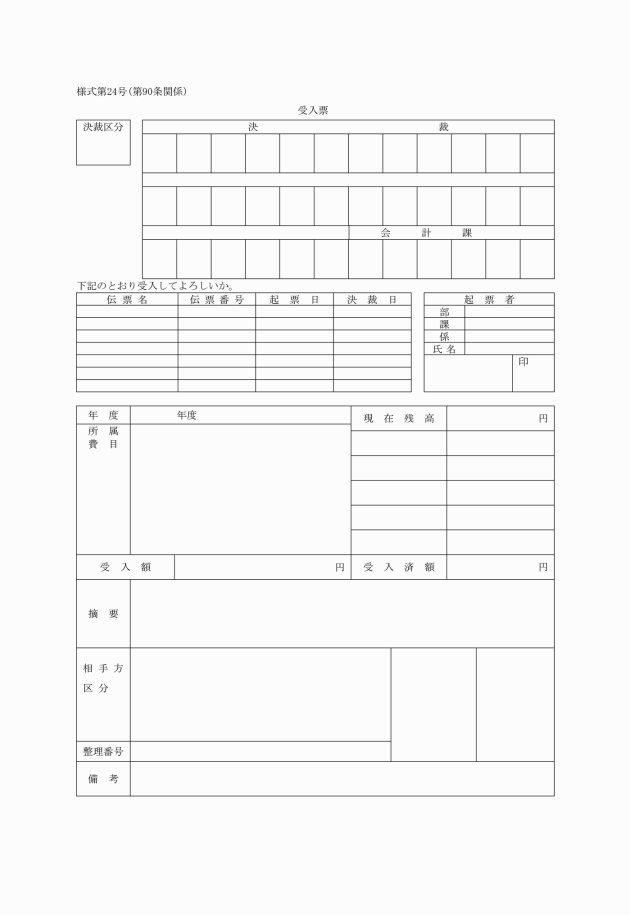

(歳入歳出外現金等の出納)

第90条 歳入歳出外現金等を収納しようとするときは、受入票(様式第24号)又は保管金等受託票を作成し、納入通知書により指定金融機関等に納付するものとする。ただし、入札保証金その他で即日還付又は支払を要すると認められるものについては、払込みを省略することができる。

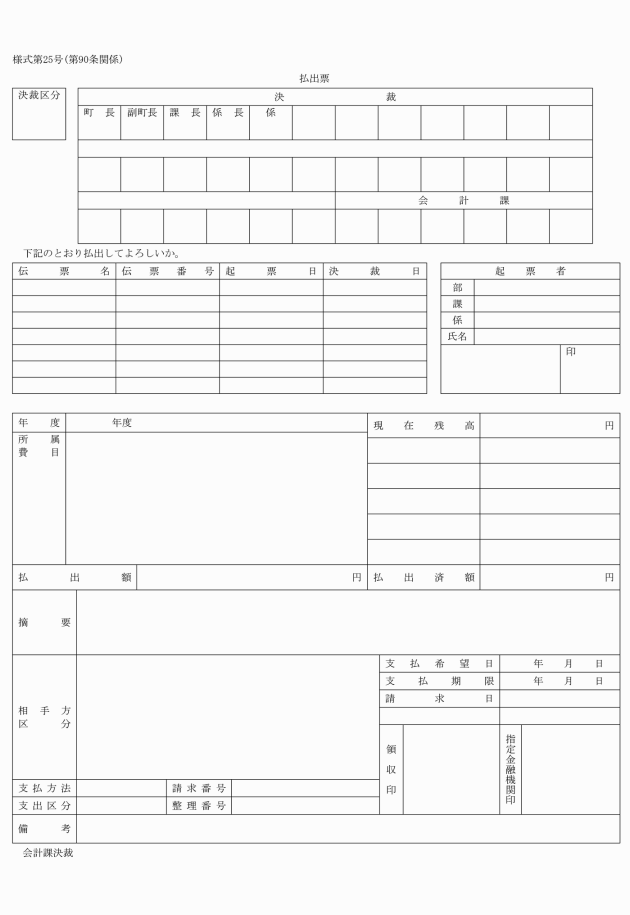

2 各課等の長は、歳入歳出外現金の払出しをしようとするときは、払出票(様式第25号)により払出しの決定をし、当該払出票を会計管理者に送付しなければならない。

3 会計管理者は、前項の規定により当該払出票の送付を受けたときは、支出の例により支払をしなければならない。

第6章 財産

第1節 物品

(1) 備品 その性状又は形状を変えることなく、比較的長期間(おおむね1年以上。以下同じ。)にわたって使用に耐える物及び消耗品に属するものであっても、標本又は陳列品として長期間保管すべき物。ただし、第4号に規定する生産品として区分するものを除く。

(2) 消耗品 1回又は短期間の使用によって消耗される性質の物、使用により消耗又は損傷しやすく比較的短期間に再度の用に供し得なくなる物

(3) 原材料品 工事又は加工等のため消費する素材又は原料

(4) 生産品 原材料品を用いて労力又は機械力により新たに加工又は製造した物及び産出物

(1) 1品の取得見込価格(予定価格)が1万円未満のもの(図書を除く。)

(2) 物品の使用目的が特殊なため、前項に規定する区分の基準以外の基準により、備品として取り扱うことが適当でないもの

3 1品の取得価格が50万円以上の備品を重要物品とする。

(物品の購入等)

第92条 物品の購入又は修繕を必要とするときは、所定の決裁を受け、物品の購入又は修繕の手続をしなければならない。

(物品の出納の通知)

第93条 町長は、物品の出納の必要があるときは、物品出納票により、会計管理者又は物品の出納及び保管の事務を掌る出納員(以下この節において「会計管理者等」という。)に対し物品の出納の通知をしなければならない。

(物品の出納の記録)

第94条 会計管理者等は、物品の出納をしたときは、物品出納簿に記録し、整理しなければならない。

(備品の記録及び保管)

第95条 会計管理者等は、第91条の規定により物品のうち備品を受け入れ保管したときは、直ちに、備品台帳に登録するとともに、当該備品にその旨表示しなければならない。

(備品の区分)

第96条 備品の種別及び品名は、別表第3のとおりとする。

(物品の保管換え)

第97条 町長は、物品の効用上必要があるときは、物品の保管換えをすることができる。

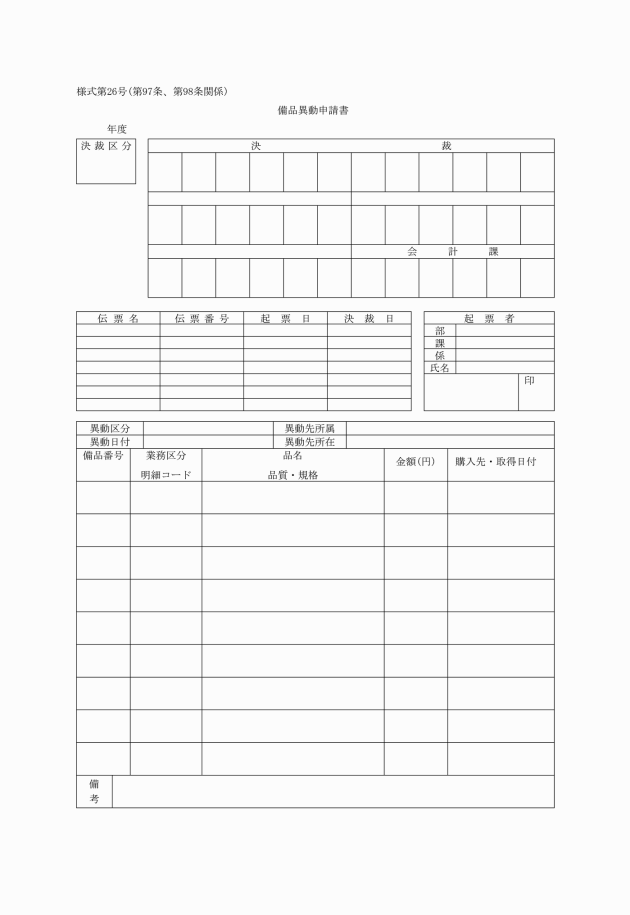

2 各課相互間において物品の保管換をしたときは、各課等の長は、速やかに備品異動申請書(様式第26号)により会計管理者等に報告しなければならない。

(物品の処分)

第98条 各課等の長は、物品を交換し、売り払い、譲与し、又は廃棄しようとするときは、備品異動申請書(様式第26号)により町長の決裁を受けて決定しなければならない。

(物品の貸付け)

第99条 物品の借り受けをしようとする者は、物品貸付申込書を町長に提出しなければならない。

2 前項の規定による物品貸付の申込みがあったときは、これを審査し適当と認めるときは、物品貸付通知書により借受人に通知し、物品借用書を徴さなければならない。

3 物品の貸付料は、無償で貸し付けるものを除くほか、別に定めるところによりこれを納付させるものとする。

(貸付期間)

第100条 物品の貸付期間は、1箇月を超えることができない。ただし、特別の事由があるときは、この限りでない。

(貸付けの条件)

第101条 物品の貸付けに当たっては、別に定めがあるものを除くほか、次の各号に掲げる事項を貸付けの条件とするものとする。

(1) 貸付物品の引渡し、維持、修理及び返納に要する費用は、借受人において負担すること。

(2) 貸付物品は、転貸ししないこと。

(3) 貸付物品は、貸付けの目的以外の用途に使用しないこと。

(4) 貸付物品は、貸付期間の満了の日までに指定した場所に返納すること。

(5) その他必要事項

第2節 債権

(債権の督促の手続)

第102条 各課等の長は、令第171条の規定により債務者が履行期間までに履行しないときは、遅滞に係る金額、期限その他督促に関し必要な事項を記載した督促状により督促しなければならない。

(保証人に対する履行の請求の手続)

第103条 各課等の長は、令第171条の2第1号の規定により保証人に対する履行の請求をする場合には、保証人及び債務者の住所及び氏名又は名称、履行すべき金額、履行の請求すべき理由、弁済の充当の順序その他履行の請求に必要な事項を明らかにした通知書を作成し、これを保証人に送付しなければならない。

(履行期間の繰上げの通知)

第104条 各課等の長は、令第171条の3の規定により債務者に対し、履行期限の繰上げの通知をしようとするときは、履行期限を繰上げる旨及びその理由を付した通知書を作成し、これを債務者に送付しなければならない。

(担保の種類)

第105条 町長は、令第171条の4第2項の規定により担保の提供を求める場合において、法令又は契約に別段の定めがないときは、次に掲げる担保の提供を求めなければならない。ただし、当該担保の提供ができないことについても止むを得ない事情があると認められる場合においては、他の担保の提供を求めることをもって足りる。

(1) 国債及び地方債

(2) 町長が確実と認める社債その他の有価証券

(3) 土地並びに保険に付した建物、立木、自動車及び建設機械

(4) 町長が確実と認める金融機関その他の保証人の保証

(徴収停止の手続)

第106条 各課等の長は、令第171条の5の措置をとる場合には、同条各号に掲げる場合の一に該当する理由、その措置をとることが債権の管理上必要であると認める理由及び当該各号に掲げる場合に応じて業務又は資産に関する状況、債務者の所在その他必要な事項を記載した書類を作成し、町長の決裁を受けなければならない。

(履行延期の特約等の期間)

第107条 令第171条の6の規定により履行の期限を延長する特約又は処分(以下「履行延期の特約等」という。)をする場合には、履行期限(履行期限後に履行延期の特約等をする場合には、当該履行延期の特約等をする日)から5年(同条第1項第1号又は第5号に該当する場合には10年)以内において、その延長に係る履行期限を定めるものとする。ただし、更に履行延期の特約等をすることができるものとする。

(履行延期の特約等に係る措置)

第108条 令第171条の6の規定により履行延期の特約等をする場合には、担保を提供させ、かつ、利息を付するものとする。ただし、同条第1項第1号に該当する場合その他特別の事情のある場合には、この限りでない。

(履行延長の特約等に付する条件)

第109条 履行延期の特約等をする場合には、次に掲げる趣旨の条件を付するものとする。

(1) 当該債権の保全上必要があるときは、債務者又は保証人に対し、その業務又は資産の状況に関して質問し、帳簿、書類その他の物件を調査し、又は参考となるべき報告若しくは資料の提出を求めること。

2 次の場合には、当該債権の全部又は一部について、当該延長に係る履行期限を繰り上げることができる。

(1) 債務者が多気町の不利益にその財産を隠し、損ない、若しくは処分したとき若しくはこれらのおそれがあると認められるとき又は虚偽に債務を負担する行為をしたとき。

(2) 当該債権の全額を分割して履行期限を延長する場合において、債務者が分割された弁済金額についての履行を怠ったとき。

(3) 債務者が強制執行又は破産手続開始の決定を受けたとき等で、多気町が債権者として債権の申出をすることができるとき。

(4) 債務者が、前項の条件その他の当該履行延期の特約等に付された条件に従わないとき。

(5) その他債務者の資力の状況その他の事情の変化により、当該延長に係る履行期限によることが不適当となったと認められるとき。

(履行延長の特約等の申請等)

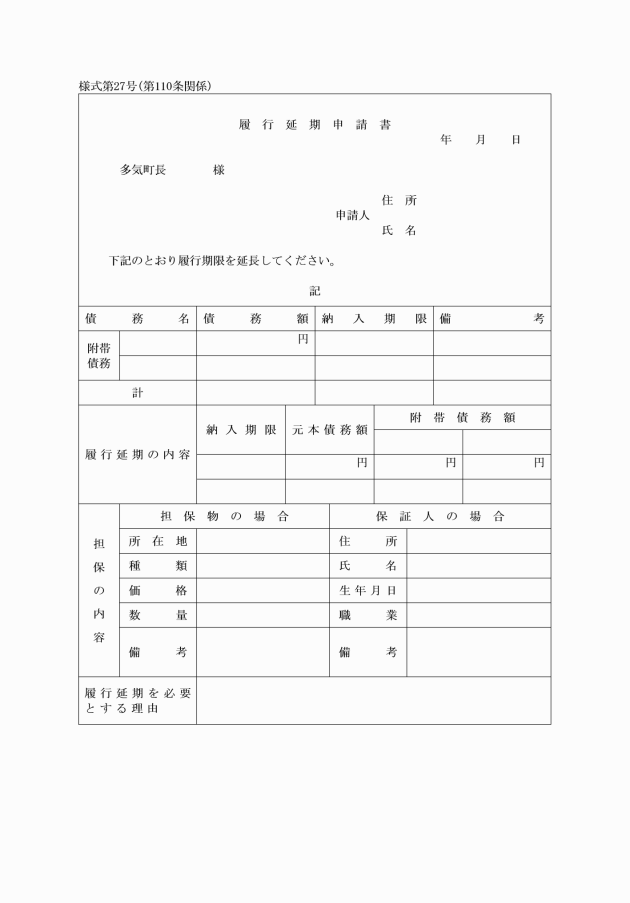

第110条 履行延期の特約等を申請しようとする者は、履行延期申請書(様式第27号)を町長に提出しなければならない。

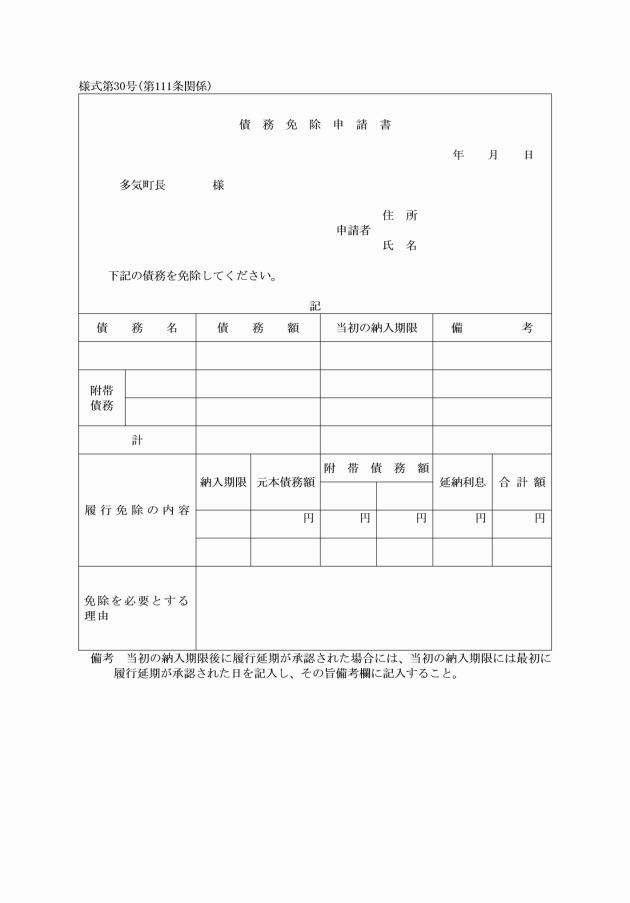

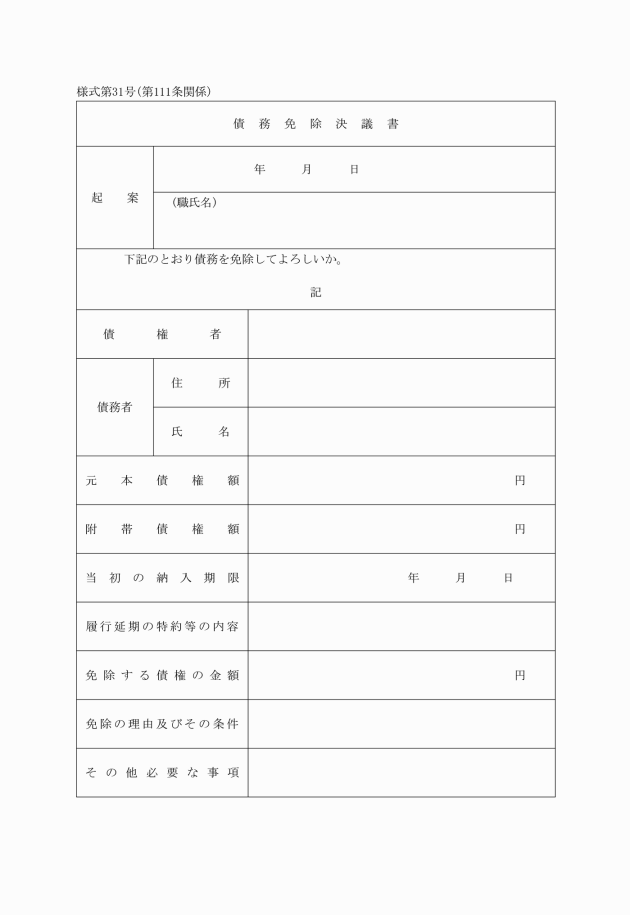

(免除の手続)

第111条 債権及びこれに係る損害賠償金等の免除を受けようとする者は、債務免除申請書(様式第30号)を町長に提出しなければならない。

(債権に関する契約の内容)

第112条 債権の発生の原因となる契約について、その内容を定めようとする場合には、契約書の作成を省略することができる場合又は双務契約に基づく多気町の債権に係る履行期限が多気町の債務の履行期限以前とされている場合を除き、次に掲げる事項についての定めをしなければならない。ただし、当該事項について他の法令に規定がある場合は、この限りでない。

(1) 債務者は、履行期限までに債務を履行しないときは、延滞金として一定の基準により計算した金額を多気町に納付しなければならないこと。

(2) 分割して弁済させることになっている債権について、債務者が分割された弁償金額についての履行を怠ったときは、当該債権の全部又は一部について、履行期限を繰り上げることができること。

(3) 担保の付されている債権について、担保の価値が減少し、又は保証人を不適当とする事情が生じたときは、債務者は、多気町の請求に応じ、増担保の提供又は保証人の変更その他担保の変更をしなければならないこと。

(4) 当該債権の保全上必要があるときは、債務者又は保証人に対し、その業務又は資産の状況に関して質問し、帳票類その他の物件を調査し、又は参考となるべき報告若しくは資料の提出を求めることができること。

(5) 債務者が前2号に掲げる事項についての定めに従わないときは、当該債権の全部又は一部について、履行期限を繰り上げることができること。

(帳票の記載)

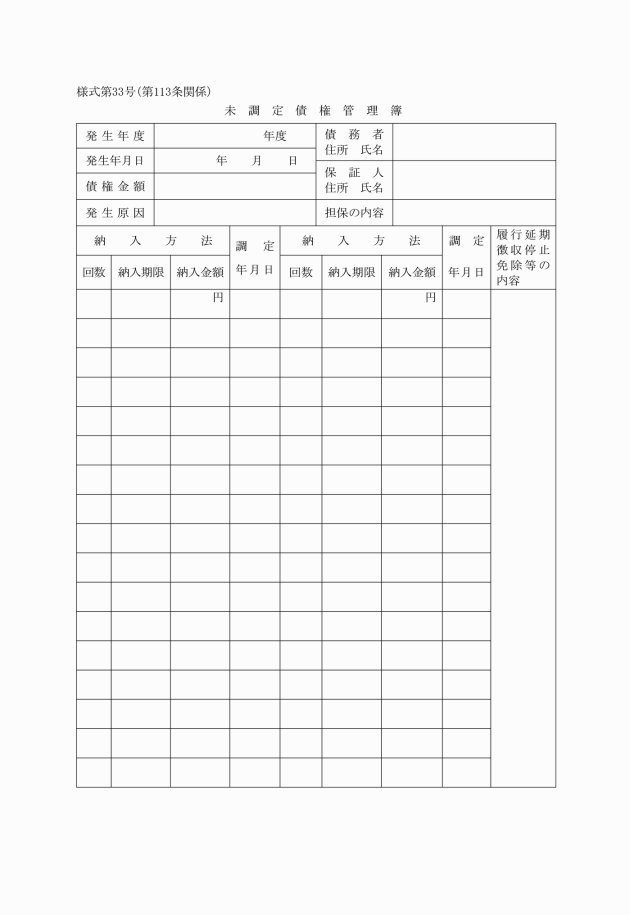

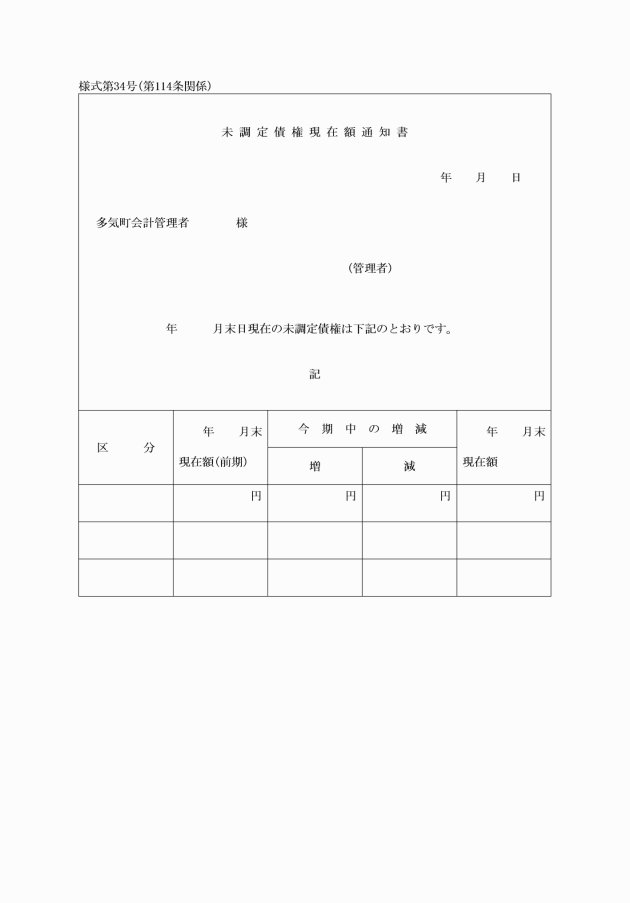

第113条 各課等の長は、債権が発生若しくは帰属したとき、又は債権の管理に関する事務の処理上必要な措置をとったときは、その都度遅滞なくその内容を帳票に記載しておかなければならない。

3 前項に規定する未調定債権管理簿に記載した債権について、収入の調定をしたときは、直ちにその旨を未調定債権管理簿に記載し整理しなければならない。

2 会計管理者は、前項に規定する通知を受けたときは、その状況を債権記録簿に記録し、整理しなければならない。

第3節 基金

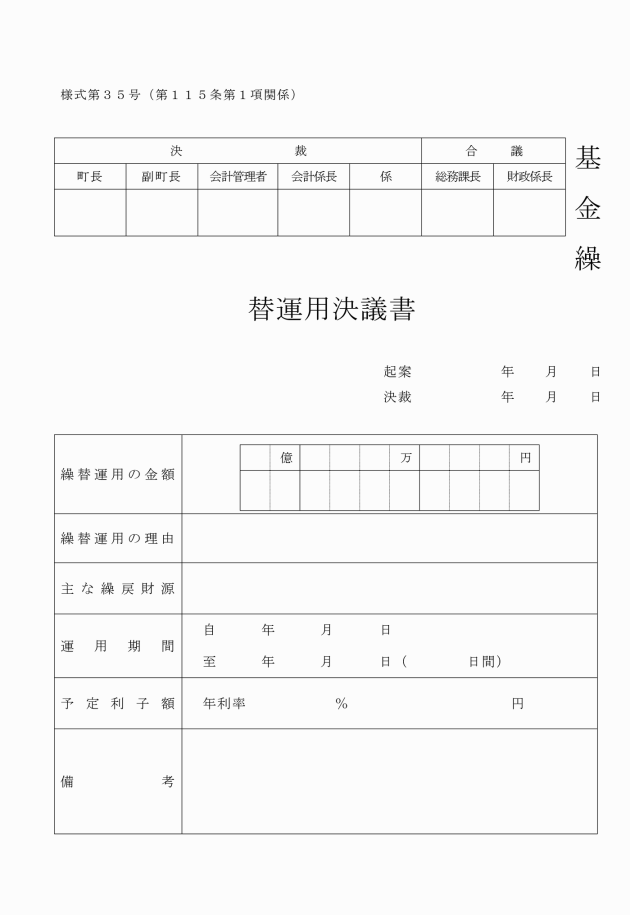

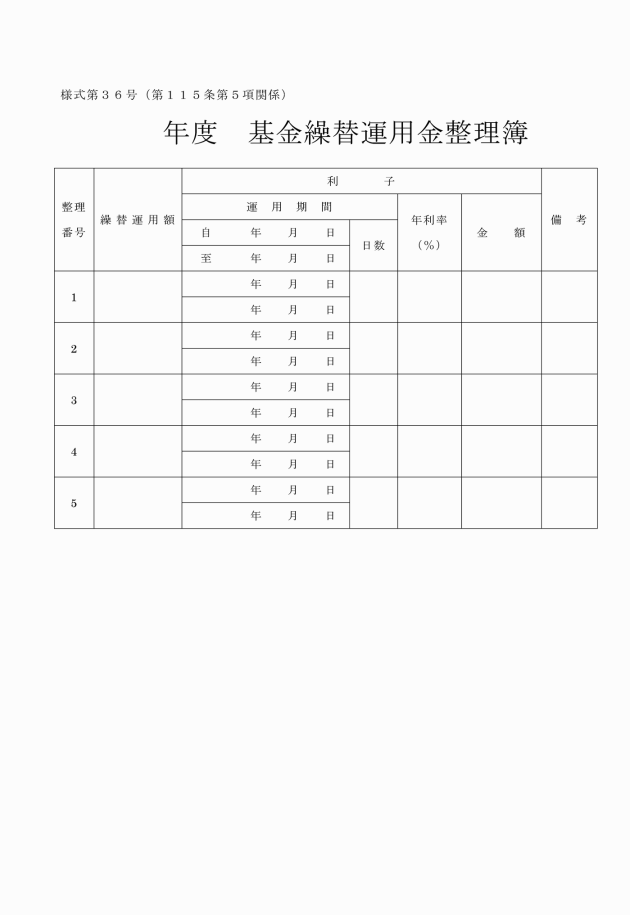

(基金の繰替運用)

第115条 多気町の各基金条例の定めるところにより、その基金の属する現金を繰替運用しようとするときは、基金繰替運用決議書(様式第35号)により繰戻しの方法、期間及び利率等必要な事項を定め町長の決裁を受けなければならない。

2 基金の繰替運用の限度額は、基金積立額の範囲内とする。

3 基金の繰替運用期間は、当該会計年度内に繰戻ししなければならない。ただし、基金の処分その他必要を生じたときは、速やかに繰戻しするものとする。

4 基金を繰替運用するときの利率は、繰替運用実行日における多気町指定金融機関の定期預金(1年定期)の利率の範囲内で町長が定めるものとし、繰替運用金の繰戻しの際に、基金の属する会計の基金運用利子へ繰入れしなければならない。

(基金の処分)

第116条 基金を処分しようとするときは、基金処分決裁票により町長の決裁を受けなければならない。

(基金増減の記録)

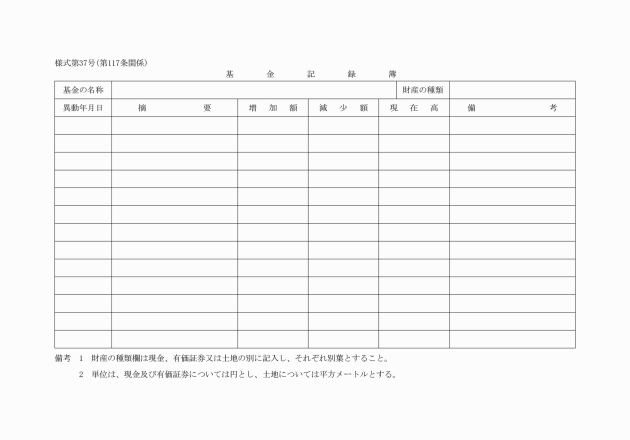

第117条 会計管理者は、基金の増減を基金記録簿(様式第37号)に記録しなければならない。

第7章 帳簿

(帳簿の整理)

第118条 町長は、次の各号に掲げる帳簿を備え、各課等の長がこれを整理しなければならない。

(1) 徴収簿

(2) 滞納金整理簿

(3) 不納欠損整理簿

(4) 過誤納金整理簿

(5) 過誤払金整理簿

(6) 一時借入金整理簿

(7) 起債台帳

(8) 貸付金台帳

(9) 公有財産台帳

(10) 備品台帳

(11) 未調定債権管理簿

第119条 会計管理者等は、次の各号に掲げる帳簿を備え、整理しなければならない。

(1) 歳入簿

(2) 歳出簿

(3) 歳入・歳出集計表(日計表、月計表、歳入簿、歳出簿)

(4) 資金前渡整理簿

(5) 概算払整理簿

(6) 前金払整理簿

(7) 部分払整理簿

(8) 小切手振出整理簿

(9) 口座振替明細書

(10) 現金支払整理簿

(11) 公有財産記録簿

(12) 物品出納簿

(13) 物品貸与簿

(14) 債権記録簿

(15) 基金記録簿

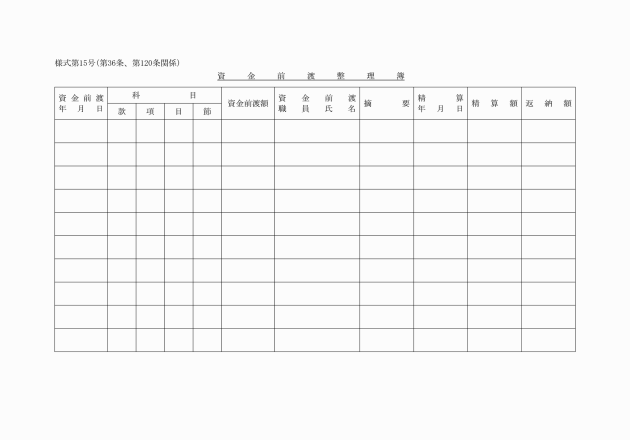

第120条 資金前渡職員は、前渡資金整理簿(様式第15号)を備え整理しなければならない。

(帳簿の区分)

第122条 帳簿は、年度別及び会計別に区分して調製しなければならない。

第8章 雑則

(1) 法第243条の2の8第1項第1号及び第2号に係るもの

権限を代表することができる者

(2) 法第243条の2の8第1項第3号に係るもの

会計管理者が指定した補助職員

(3) 法第243条の2の8第1項第4号に係るもの

監督又は検査に従事する者

(亡失又は損傷の報告)

第124条 会計管理者若しくは会計管理者の事務を補助する職員、資金前渡職員、占有動産を保管している職員又は物品を使用している職員は、その保管に係る現金、有価証券、物品若しくは占有動産又はその使用に係る物品を亡失し、又は損傷したときは、亡失損傷報告書により会計管理者を経て町長に報告しなければならない。

(出納員等の事務引継)

第125条 出納員に異動があった場合において、前任者はその異動があった日から10日以内にその担当する事務を後任者に引き継がなければならない。

2 前項の場合において、特別の事情がありその担任する事務を後任者に引き継ぐことができないときは、前任者より会計管理者に引き継がなければならない。この場合において、会計管理者は、後任者に引き継ぐことができるようになったときは、これを後任者に引き継がなければならない。

(会計管理者等の領収印)

第126条 会計管理者等は、現金の領収に際して特に必要がある場合を除くほか、領収日付印を用い、領収の証としなければならない。

(証拠書類の記載及び訂正)

第127条 証拠書類に用いる字体及び印影は、明確でなければならない。

2 納入通知書、返納通知書、領収証書その他証拠書類の金額は、訂正することができない。なお、金額以外の記載事項を訂正するときは、その訂正を要する部分に2線を引き、その上部に正書し、証明の押印をしなければならない。

附則

(施行期日)

1 この規則は、平成18年1月1日から施行する。

(経過措置)

2 この規則の施行の日の前日までに、合併前の多気町財務規則(平成元年多気町規則第6号)又は勢和村会計規則(昭和50年勢和村規則第2号)の規定によりなされた処分、手続その他の行為は、それぞれこの規則の相当規定によりなされたものとみなす。

附則(平成19年3月23日規則第6号)

(施行期日)

1 この規則は、平成19年4月1日から施行する。

(収入役に関する経過措置)

2 この規則施行の際、地方自治法の一部を改正する法律(平成18年法律第53号)附則第3条に規定する期間内に限り、在職するものとする。

3 前項の場合においては、収入役に関する規定については、改正後の規定は適用せず、改正前の規定はなおその効力を有する。

4 第2項に規定するものの任期終了の際、旧規則の規定に基づき作成されている帳簿及び用紙は、当分の間、所用の修正をして使用することができる。

5 第2項に規定するものの任期終了前に、旧規則の規定によりされた処分、手続きその他の行為は、この規則の相当規定によりされた処分、手続きその他の行為とみなす。

附則(平成20年3月21日規則第4号)

(施行期日)

1 この規則は、平成20年4月1日から施行する。

附則(平成26年3月19日規則第2号)

この規則は、平成26年4月1日から施行する。

附則(平成26年9月1日規則第9号)

この規則は、平成26年9月1日から施行する。

附則(平成29年6月1日規則第34号)

この規則は、公布の日から施行し、平成29年6月1日から適用する。

附則(平成30年3月29日規則第11号)

この規則は、公布の日から施行し、平成30年4月1日から適用する。

附則(平成31年2月1日規則第11号)

この規則は、公布の日から施行する。

附則(平成31年3月25日規則第14号)

この規則は、平成31年4月1日から施行する。

附則(令和元年6月19日規則第22号)

この規則は、公布の日から施行する。

附則(令和元年9月26日規則第27号)

この規則は、公布の日から施行する。

附則(令和2年3月19日規則第3号)

この規則は、令和2年4月1日から施行する。

附則(令和3年4月30日規則第20号)

この規則は、公布の日から施行する。

附則(令和3年12月8日規則第34号)

(施行期日)

1 この規則は、令和4年1月4日から施行する。

(経過措置)

2 この規則の施行の日において現に地方税法等の一部を改正する法律(令和3年法律第7号)第6条の規定による改正前の地方自治法(昭和22年法律第67号)第231条の2第6項の規定により町長が指定した指定代理納付者に対する改正前の多気町会計規則の規定の適用については、令和5年3月31日までの間は、なお従前の例による。

附則(令和4年3月17日規則第14号)

この規則は、令和4年4月1日から施行する。

附則(令和4年8月25日規則第83号)

この規則は、令和4年9月1日から施行する。

附則(令和5年3月17日規則第4号)

この規則は、令和5年4月1日から施行する。

附則(令和6年3月29日規則第6号)

この規則は、令和6年4月1日から施行する。

附則(令和6年10月30日規則第21号)

この規則は、令和6年11月1日から施行する。

附則(令和7年3月17日規則第1号)

この規則は、令和7年4月1日から施行する。

別表第1(第3条の2、第3条の3関係)

設置箇所 | 出納員となるべき者の職 | 出納員が委任を受ける事務 | 分任出納員となるべき者の職 |

総務課 | 総務課長 | 総務課の所管事務に係る諸収入金の収納 | 総務課職員 |

企調整画課 | 企画調整課長 | ふるさと納税、その他企画調整課の所管事務に係る諸収入金の収納 | 企画調整課職員 |

税務課 | 税務課長 | 町税、介護保険料、国民健康保険料、後期高齢者医療保険料、住宅新築資金等貸付償還金、租税公課に関する証明手数料、その他税務課の所管事務に係る諸収入金の収納 | 税務課職員 |

町民課 | 町民課長 | 戸籍・住民基本台帳・印鑑証明及び諸証明手数料、その他町民課の所管事務に係る諸収入金の収納 | 町民課職員 |

健康福祉課 | 健康福祉課長 | 健康福祉課の所管事務に係る諸収入金の収納 | 健康福祉課職員 |

こども課 | こども課長 | 保育料、放課後児童クラブ使用料、その他こども課の所管事務に係る諸収入金の収納 | こども課職員 |

建設課 | 建設課長 | 道路占用料、町営住宅使用料、土地改良分担金、その他建設課の所管事務に係る諸収入金の収納 | 建設課職員 |

農林課 | 農林課長 | 農林業に関する証明手数料、その他農林課の所管事務に係る諸収入金の収納 | 農林課職員 |

上下水道課 | 上下水道課長 | 水道料、工事分担金等の企業会計で収納する事務以外の上下水道課の所管事務に係る諸収入金の収納 | 上下水道課職員 |

環境生活課 | 環境生活課長 | 狂犬病予防法(昭和25年法律第247号)関係諸手数料、町営バス使用料、その他環境生活課の所管事務に係る諸収入金の収納 | 環境生活課職員 |

教育課 | 教育課長 | 教育施設(体育、学校、社会教育等)使用料、その他教育委員会の所管事務に係る諸収入金の収納 | 教育課職員 |

勢和振興事務所 | 勢和振興事務所長 | 勢和振興事務所所管の事務に係る諸収入金の収納 | 勢和振興事務所職員 |

別表第2(第31条関係)

支出負担行為整理区分 (甲)

節区分等 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 摘要 | |

1 報酬 | 支出決定のとき | 当該給与期間に係る金額 | 仕訳書又は支給調書 | ||

2 給料 | |||||

3 職員手当等 | 支出決定のとき | 支出しようとする額 | 仕訳書又は支給調書 | ||

4 共済費 | 支出決定のとき | 支出しようとする額 | 請求書、内訳書 | ||

5 災害補償費 | 支出決定のとき | 支出しようとする額 | 災害補償決定に関する書類、請求書 | ||

6 恩給及び退職年金 | 支出決定のとき | 支出しようとする額 | 請求書又は仕様書、退職年金の裁定に関する書類 | ||

7 報償費 | 交付決定のとき 契約を締結するとき | 交付しようとする額 契約金額 | 報償に関する書類、請書及び明細書 | ||

8 旅費 | 支出決定のとき | 支出しようとする額 | 旅行命令票 | ||

9 交際費 | 支出決定のとき | 支出しようとする額 | 請求書 | ||

10 需用費 | 光熱水費 | 支出決定のとき | 支出しようとする額 | 請求書、検針票 | |

その他 | 契約を締結するとき(請求のあったとき) | 契約金額(請求のあった額) | 見積書又は内訳書、契約書(案)又は請書(請求書) | 単価による契約にあっては( )内によることができる。 | |

11 役務費 | 手数料通信費 | 請求のあったとき | 請求のあった金額 | 請求書、払込通知書 | 郵便切手等の購入は、その他の区分による。 |

保険料 | 契約を締結するとき若しくは払込請求通知を受けたとき又は払込をするとき | 払込指定金額 | 契約書(案)、払込請求書又は仕訳書 | ||

その他 | 契約を締結するとき(請求のあったとき) | 契約金額(請求のあった額) | 内訳書、見積書、契約書(案)又は請書(契約書請求書) | 単価による契約にあっては( )内によることができる。 | |

12 委託料 | 契約を締結するとき(請求のあったとき) | 契約金額(請求のあった額) | 見積書、契約書(案)又は請書(請求書) | 見積書を徴しがたい場合は委託明細書によることができる。 単価による契約にあっては( )内によることができる。 | |

13 使用料及び賃借料 | 契約を締結するとき(請求のあったとき) | 契約金額(請求のあった額) | 見積書、契約書(案)又は請書(請求書) | 条例等で金額を規定している場合は見積書を省略することができる。 単価による契約にあっては( )内によることができる。 | |

14 工事請負費 | 契約を締結するとき | 契約金額 | 設計書又は仕様書、予定価格調書、入札書又は見積書、開札調書、契約書(案)又は請書 | 入札に付した場合は執行伺を添付する。 | |

15 原材料費 | 契約を締結するとき(請求のあったとき) | 契約金額(請求のあった額) | 見積書、契約書(案)又は請書(契約書、請求書) | 単価による契約にあっては( )内によることができる。 | |

16 公有財産購入費 | 契約を締結したとき | 契約金額 | 入札書又は見積書、契約書(案)又は請書 | 入札に付した場合は執行伺を添付する。 | |

17 備品購入費 | |||||

18 負担金補助及び交付金 | 指令するとき(請求のあったとき) | 指令する額(請求のあった額) | 申請書(請求書)、指令書 | 指令を要しないものにあっては( )内によることができる。 | |

19 扶助費 | 支出決定のとき | 支出しようとする額 | 請求書、内訳書 | ||

20 貸付金 | 貸付決定のとき(支出しようとする額) | 貸付けを要する額(支出しようとする額) | 申請書、契約書(案)、貸付決定通知書(内訳書) | 月額で貸付けるものにあっては( )内によることができる。 | |

21 補償、補てん及び賠償金 | 補償、補てん賠償するとき | 補償、補てん及び賠償を要する額 | 補償、補てん及び賠償に関する書類、判決書謄本 | ||

22 償還金利子及び割引料 | 支出決定のとき | 支出しようとする額 | 内訳書、請求書 | ||

23 投資及び出資金 | 出資又は払込決定のとき | 出資及び払込を要する額 | 出資及び払込に関する書類申請書 | ||

24 積立金 | 支出決定のとき | 支出しようとする額 | |||

25 寄附金 | 支出決定のとき | 支出しようとする額 | 申請書 | ||

26 公課費 | 支出決定のとき | 支出しようとする額 | 公課令書 申告書の写し | ||

27 繰出金 | 支出決定のとき | 支出しようとする額 | |||

備考

1 支出決定のとき又は請求のあったときをもって整理時期とする支出負担行為で、これに基づいて出納整理期間中に支出すべき経費に係るものについては、当該支出の出納整理期間中において当該支出の決定に先だって整理することができるものとする。

2 継続費又は債務負担行為に基づく支出負担行為済のものの歳出予算に基づく支出負担行為として整理する時期は、当該経費の支出決定のときとする。

この場合において、当該支出負担行為の内容となる書類には、継続費又は債務負担行為に基づく支出負担行為済であることを明示するものとする。

支出負担行為整理区分 (乙)

区分 | 支出負担行為として整理する時期 | 支出負担行為の範囲 | 支出負担行為に必要な主な書類 | 摘要 |

1 資金前渡 | 資金前渡をするとき | 資金前渡を要する額 | 請求書、内訳書、仕訳書又は支給調書 |

|

2 繰替払 | 繰替払の補てんをしようとするとき | 繰替払した額 | 繰替払に関する書類 |

|

3 過年度支出 | 過年度支出をしようとするとき | 過年度支出を要する額 | 過年度支出を証する書類 | 支出負担行為決議票には過年度支出である旨の表示をするものとする。 |

4 過誤払金の戻入 | 現金の戻入通知があったとき(現金の戻入があったとき) | 戻入する額 | 内訳書 | 翌年度の5月31日以前に現金の戻入があり、その通知が6月1日以降にあった場合は( )内によることができる。 |

5 債務負担行為 | 債務負担行為を行おうとするとき | 債務負担行為の額 | 契約書 |

|

6 継続費 | 契約を締結するとき | 契約金額 | 契約書 |

|

備考

1 資金前渡するとき(精算渡しに係る経費に限る。)をもって、整理時期とする支出負担行為で、これに基づいて出納整理期間中に支出すべき経費に係るものについては、当該支出の出納整理期間中において当該支出の決定に先立って整理することができるものとする。

2 支出負担行為に必要な書類は、この表に定める主な書類のほか、別表第1に定めるこれに相当する規定の関係書類を添付すること。

別表第3(第96条関係)

物品分類表

備品

類別番号 | 類別 |

1 | 卓子類 |

2 | 椅子類 |

3 | 棚・箱・台類 |

4 | 装飾・造作用具類 |

5 | 印章類 |

6 | 図書類 |

7 | 事務用機械器具類 |

8 | 車両類 |

9 | 衛生機械・用具類 |

10 | 測定・測量・標示用具類 |

11 | 作業用機械・工具類 |

12 | 通信・電気機械器具類 |

13 | 音響・照明・光学機械器具類 |

14 | 体育・音楽器具類 |

15 | 標本模型類 |

16 | 教材用具類 |

17 | 冷暖房用具類 |

18 | 非常用具類 |

19 | 厨房品類 |

20 | 諸用具類 |

備考

1 この物品分類表は、比較的利用度の多い物品を掲げたが、品目欄に名称の異なるものでも、類似のものは、用途、品質企画などを勘案して、なるべく類似の品目にあてはめること。

2 上記1によってもなお、この類別表に当てはまらないものは、各類別品目欄の「その他これに類するもの」に分類し、その物品の固有の名称により整理すること。

3 上記2以外の備考欄に「固有の名称によること」とあるのは、品目が総称してあるので、その物品の名称を掲げて整理すること。

4 学校教材用具等は、他の類別番号に該当する品目があっても、学校教材用具類のそれぞれの該当品目に分類すること。

5 附属品で本分類表に置いて固有の名称で分類されているものは、本体と別々に整理すること。(一式として購入の際は注意)

6 図書館の図書以外の各課における参考図書は、類目及び類目番号に分ける必要はなく、一連番号で足りる。

備品

類別番号 | 類別 | 品目番号 | 品目 | 単位 | 備考 |

1 | 卓子類 | 1 | 両袖机 | 脚 |

|

1 | 卓子類 | 2 | 片袖机 | 脚 |

|

1 | 卓子類 | 3 | 平机 | 脚 |

|

1 | 卓子類 | 4 | 長机 | 脚 |

|

1 | 卓子類 | 5 | 丸テーブル | 脚 |

|

1 | 卓子類 | 6 | 角テーブル | 脚 |

|

1 | 卓子類 | 7 | 座机 | 脚 |

|

1 | 卓子類 | 8 | 講演台 | 脚 |

|

1 | 卓子類 | 9 | 教卓 | 脚 |

|

1 | 卓子類 | 10 | 生徒用机 | 脚 |

|

1 | 卓子類 | 11 | 保育用机 | 脚 |

|

1 | 卓子類 | 12 | 工作机 | 脚 |

|

1 | 卓子類 | 13 | 製図机 | 脚 |

|

1 | 卓子類 | 14 | 応接机 | 脚 |

|

1 | 卓子類 | 99 | その他これに類するもの | 脚 | 固有名称で書くこと。 |

|

|

|

|

|

|

2 | 椅子類 | 1 | 椅子(ひじ付) | 脚 |

|

2 | 椅子類 | 2 | 椅子(ひじなし) | 脚 |

|

2 | 椅子類 | 3 | 背張り椅子 | 脚 |

|

2 | 椅子類 | 4 | 並椅子 | 脚 |

|

2 | 椅子類 | 5 | 長椅子 | 脚 |

|

2 | 椅子類 | 6 | 折たたみ椅子 | 脚 |

|

2 | 椅子類 | 7 | 生徒用椅子 | 脚 |

|

2 | 椅子類 | 8 | 腰掛 | 脚 |

|

2 | 椅子類 | 9 | ピアノ椅子 | 脚 |

|

2 | 椅子類 | 10 | 藤椅子 | 脚 |

|

2 | 椅子類 | 11 | 応接椅子 | 脚 |

|

2 | 椅子類 | 12 | 乳児・園児用椅子 | 脚 |

|

2 | 椅子類 | 99 | その他これに類するもの | 脚 | 固有名称で書くこと。 |

|

|

|

|

|

|

3 | 棚・箱・台類 | 1 | 戸棚 | 個 |

|

3 | 棚・箱・台類 | 2 | 図面棚(庫) | 個 |

|

3 | 棚・箱・台類 | 3 | 食器棚 | 個 |

|

3 | 棚・箱・台類 | 4 | 本棚 | 個 |

|

3 | 棚・箱・台類 | 5 | 棚 | 個 |

|

3 | 棚・箱・台類 | 6 | 書庫 | 個 |

|

3 | 棚・箱・台類 | 7 | 耐火書庫 | 個 |

|

3 | 棚・箱・台類 | 8 | 書架 | 個 |

|

3 | 棚・箱・台類 | 9 | キャビネット | 個 |

|

3 | 棚・箱・台類 | 10 | 金庫 | 個 |

|

3 | 棚・箱・台類 | 11 | 手提金庫 | 個 |

|

3 | 棚・箱・台類 | 12 | ロッカー | 個 |

|

3 | 棚・箱・台類 | 13 | 整理箱 | 個 |

|

3 | 棚・箱・台類 | 14 | 決裁箱 | 個 |

|

3 | 棚・箱・台類 | 15 | 投票箱 | 個 |

|

3 | 棚・箱・台類 | 16 | 印箱 | 個 |

|

3 | 棚・箱・台類 | 17 | 下駄箱 | 個 |

|

3 | 棚・箱・台類 | 18 | タイムレコーダースタンド | 個 |

|

3 | 棚・箱・台類 | 19 | 整理タンス | 個 |

|

3 | 棚・箱・台類 | 20 | レターケース | 個 |

|

3 | 棚・箱・台類 | 21 | マイラーケース | 個 |

|

3 | 棚・箱・台類 | 22 | 物置・スチール | 個 |

|

3 | 棚・箱・台類 | 23 | 花台 | 個 |

|

3 | 棚・箱・台類 | 24 | 教壇 | 脚 |

|

3 | 棚・箱・台類 | 25 | 表彰台・号令台 | 個 |

|

3 | 棚・箱・台類 | 26 | ベッド | 台 |

|

3 | 棚・箱・台類 | 27 | 記載台 | 個 |

|

3 | 棚・箱・台類 | 28 | 投票箱台 | 個 |

|

3 | 棚・箱・台類 | 29 | 電話台 | 個 |

|

3 | 棚・箱・台類 | 30 | テレビ台 | 個 |

|

3 | 棚・箱・台類 | 31 | 置台 | 個 |

|

3 | 棚・箱・台類 | 99 | その他これに類するもの | 個 | 固有名称で書くこと。 |

|

|

|

|

|

|

4 | 装飾・造作用具類 | 1 | じゅうたん | 枚 |

|

4 | 装飾・造作用具類 | 2 | フロアーシート | 枚 |

|

4 | 装飾・造作用具類 | 3 | 衝立 | 個 |

|

4 | 装飾・造作用具類 | 4 | びょうぶ | 枚 |

|

4 | 装飾・造作用具類 | 5 | 間仕切りパネル | 組 |

|

4 | 装飾・造作用具類 | 6 | 置物 | 個 |

|

4 | 装飾・造作用具類 | 7 | 花びん | 個 | 高級品とする。 |

4 | 装飾・造作用具類 | 8 | 置床 | 個 |

|

4 | 装飾・造作用具類 | 9 | 鏡台 | 個 |

|

4 | 装飾・造作用具類 | 10 | 姿見 | 個 |

|

4 | 装飾・造作用具類 | 11 | 彫刻像 | 個 |

|

4 | 装飾・造作用具類 | 12 | 絵画 | 個 | 高級品とする。 |

4 | 装飾・造作用具類 | 13 | 掛軸 | 個 | 高級品とする。 |

4 | 装飾・造作用具類 | 14 | 掛額 | 個 | 高級品とする。 |

4 | 装飾・造作用具類 | 15 | 節句飾 | 個 |

|

4 | 装飾・造作用具類 | 16 | 舞台幕 | 枚 |

|

4 | 装飾・造作用具類 | 17 | 椅子ラック | 個 |

|

4 | 装飾・造作用具類 | 18 | 展示板 | 枚 |

|

4 | 装飾・造作用具類 | 19 | 暗幕 | 張 |

|

4 | 装飾・造作用具類 | 20 | 傘立 | 個 |

|

4 | 装飾・造作用具類 | 21 | 灰皿 | 個 | 高級品とする。 |

4 | 装飾・造作用具類 | 22 | マガジンラック | 個 |

|

4 | 装飾・造作用具類 | 23 | 新聞掛・地図掛 | 脚 |

|

4 | 装飾・造作用具類 | 99 | その他これに類するもの | 個 | 固有名称で書くこと。 |

|

|

|

|

|

|

5 | 印章類 | 1 | 公印 | 個 |

|

5 | 印章類 | 99 | その他これに類するもの | 個 | 固有名称で書くこと。 |

|

|

|

|

|

|

6 | 図書類 | 1 | 法令集 | 冊 |

|

6 | 図書類 | 2 | 町例規集 | 冊 |

|

6 | 図書類 | 3 | その他図書 | 冊 | 固有名称で書くこと。 |

|

|

|

|

|

|

7 | 事務用機械器具類 | 1 | 輪転謄写機 | 台 |

|

7 | 事務用機械器具類 | 2 | 複写機 | 台 |

|

7 | 事務用機械器具類 | 3 | せん孔器 | 台 |

|

7 | 事務用機械器具類 | 4 | 裁断器 | 台 |

|

7 | 事務用機械器具類 | 5 | 紙折機 | 台 |

|

7 | 事務用機械器具類 | 6 | チェックライター | 台 |

|

7 | 事務用機械器具類 | 7 | 印鑑掃除器 | 台 |

|

7 | 事務用機械器具類 | 8 | 電気出画標示器 | 個 |

|

7 | 事務用機械器具類 | 9 | コンピューター及び周辺機器 | 台 |

|

7 | 事務用機械器具類 | 10 | テプラ | 台 |

|

7 | 事務用機械器具類 | 11 | シュレッダー | 台 |

|

7 | 事務用機械器具類 | 12 | コンピューター用プリンター | 台 |

|

7 | 事務用機械器具類 | 99 | その他これに類するもの | 台 | 固有名称で書くこと。 |

|

|

|

|

|

|

8 | 車両類 | 1 | 乗用車 | 台 |

|

8 | 車両類 | 2 | 貨物車 | 台 |

|

8 | 車両類 | 3 | 貨物兼乗用車 | 台 |

|

8 | 車両類 | 4 | マイクロバス | 台 |

|

8 | 車両類 | 5 | 軽四輪車 | 台 |

|

8 | 車両類 | 6 | 自転車 | 台 |

|

8 | 車両類 | 7 | 一輪車 | 台 |

|

8 | 車両類 | 8 | リヤカー | 台 |

|

8 | 車両類 | 9 | 運搬車 | 台 |

|

8 | 車両類 | 10 | 乳母車 | 台 |

|

8 | 車両類 | 11 | 車椅子 | 台 |

|

8 | 車両類 | 12 | 台車 | 台 |

|

8 | 車両類 | 13 | 塵芥車 | 台 |

|

8 | 車両類 | 14 | 消防ポンプ搭載車 | 台 |

|

8 | 車両類 | 99 | その他これに類するもの | 台 | 固有名称で書くこと。 |

|

|

|

|

|

|

9 | 衛生機械・用具類 | 1 | 消毒器 | 個 |

|

9 | 衛生機械・用具類 | 2 | 滅菌器 | 個 |

|

9 | 衛生機械・用具類 | 3 | 血圧計 | 個 |

|

9 | 衛生機械・用具類 | 4 | 野犬捕獲器 | 個 |

|

9 | 衛生機械・用具類 | 5 | 医療器具 | 個 |

|

9 | 衛生機械・用具類 | 6 | 薬品冷蔵庫 | 個 |

|

9 | 衛生機械・用具類 | 7 | 診療台 | 台 |

|

9 | 衛生機械・用具類 | 8 | リンゲル立て | 個 |

|

9 | 衛生機械・用具類 | 9 | オージオメーター | 個 |

|

9 | 衛生機械・用具類 | 10 | 視力測定器 | 個 |

|

9 | 衛生機械・用具類 | 11 | 特殊浴槽 | 個 |

|

9 | 衛生機械・用具類 | 99 | その他これに類するもの | 個 | 固有名称で書くこと。 |

|

|

|

|

|

|

10 | 測定・測量・標示用具類 | 1 | 三脚 | 組 |

|

10 | 測定・測量・標示用具類 | 2 | プラニメーター | 個 |

|

10 | 測定・測量・標示用具類 | 3 | レベル | 台 |

|

10 | 測定・測量・標示用具類 | 4 | 平板測量器 | 式 |

|

10 | 測定・測量・標示用具類 | 5 | ポール | 個 | 金属性 |

10 | 測定・測量・標示用具類 | 6 | 巻尺 | 個 | ケース付20m以上 |

10 | 測定・測量・標示用具類 | 7 | 身長計 | 個 |

|

10 | 測定・測量・標示用具類 | 8 | 体重計 | 個 |

|

10 | 測定・測量・標示用具類 | 9 | 身長計付体重計 | 個 |

|

10 | 測定・測量・標示用具類 | 10 | 握力計 | 個 |

|

10 | 測定・測量・標示用具類 | 11 | 時計 | 個 |

|

10 | 測定・測量・標示用具類 | 12 | ストップウオッチ | 個 |

|

10 | 測定・測量・標示用具類 | 13 | 自記温度計 | 台 |

|

10 | 測定・測量・標示用具類 | 14 | タイムレコーダー | 個 |

|

10 | 測定・測量・標示用具類 | 15 | 掲示板 | 枚 |

|

10 | 測定・測量・標示用具類 | 16 | 黒板(ホワイトボード含む。) | 枚 |

|

10 | 測定・測量・標示用具類 | 99 | その他これに類するもの |

| 固有名称で書くこと。 |

|

|

|

|

|

|

11 | 作業用機械・工具類 | 1 | プレス | 台 |

|

11 | 作業用機械・工具類 | 2 | 切断機 | 台 |

|

11 | 作業用機械・工具類 | 3 | のこぎり機 | 個 |

|

11 | 作業用機械・工具類 | 4 | かんな盤 | 台 |

|

11 | 作業用機械・工具類 | 5 | 脚立 | 個 | スチール製 |

11 | 作業用機械・工具類 | 6 | アイロン | 台 |

|

11 | 作業用機械・工具類 | 7 | 大工道具 | 組 |

|

11 | 作業用機械・工具類 | 8 | チェンソー | 台 |

|

11 | 作業用機械・工具類 | 9 | 発動機 | 台 |

|

11 | 作業用機械・工具類 | 10 | 耕運機 | 台 |

|

11 | 作業用機械・工具類 | 11 | 噴霧機 | 台 |

|

11 | 作業用機械・工具類 | 12 | 草刈機 | 台 |

|

11 | 作業用機械・工具類 | 13 | 芝刈機 | 台 |

|

11 | 作業用機械・工具類 | 14 | 剪定機 | 台 |

|

11 | 作業用機械・工具類 | 15 | ウインチ | 台 |

|

11 | 作業用機械・工具類 | 16 | ダンパー | 台 |

|

11 | 作業用機械・工具類 | 17 | 水中ポンプ | 台 |

|

11 | 作業用機械・工具類 | 18 | 電気ドリル | 個 |

|

11 | 作業用機械・工具類 | 19 | 万力 | 台 |

|

11 | 作業用機械・工具類 | 20 | グラインダー | 台 |

|

11 | 作業用機械・工具類 | 21 | 工具一式 | 式 |

|

11 | 作業用機械・工具類 | 99 | その他これに類するもの | 台 | 固有名称で書くこと。 |

|

|

|

|

|

|

12 | 通信・電気機械器具類 | 1 | 電話機 | 台 |

|

12 | 通信・電気機械器具類 | 2 | 電話交換機 | 台 | 建物従物含む。 |

12 | 通信・電気機械器具類 | 3 | 携帯電話 | 台 |

|

12 | 通信・電気機械器具類 | 4 | ファクシミリ | 台 |

|

12 | 通信・電気機械器具類 | 5 | 無線機 | 台 |

|

12 | 通信・電気機械器具類 | 6 | トランシーバー | 台 |

|

12 | 通信・電気機械器具類 | 7 | インターホン | 台 |

|

12 | 通信・電気機械器具類 | 8 | テレビ | 台 |

|

12 | 通信・電気機械器具類 | 9 | ラジオ | 台 |

|

12 | 通信・電気機械器具類 | 10 | 電気掃除機 | 台 |

|

12 | 通信・電気機械器具類 | 11 | 電気洗濯機 | 台 |

|

12 | 通信・電気機械器具類 | 12 | 自動マッサージ機 | 台 |

|

12 | 通信・電気機械器具類 | 13 | 電気乾燥機 | 台 |

|

12 | 通信・電気機械器具類 | 14 | 床みがき機 | 台 |

|

12 | 通信・電気機械器具類 | 15 | 電子表示板 | 台 |

|

12 | 通信・電気機械器具類 | 16 | 空気清浄機 | 台 |

|

12 | 通信・電気機械器具類 | 17 | 交流電圧電界保健装置(ヘルストロン) | 台 |

|

12 | 通信・電気機械器具類 | 18 | 券売機 | 台 |

|

12 | 通信・電気機械器具類 | 19 | 両替機 | 台 |

|

12 | 通信・電気機械器具類 | 99 | その他これに類するもの | 台 | 固有名称で書くこと。 |

|

|

|

|

|

|

13 | 音響・照明光学機械器具類 | 1 | 照明機器 | 台 |

|

13 | 音響・照明光学機械器具類 | 2 | 音響機器 | 台 |

|

13 | 音響・照明光学機械器具類 | 3 | 映写機 | 台 |

|

13 | 音響・照明光学機械器具類 | 4 | 写真機 | 台 |

|

13 | 音響・照明光学機械器具類 | 5 | 映写用幕 | 台 |

|

13 | 音響・照明光学機械器具類 | 6 | 撮影機・ビデオカメラ | 台 |

|

13 | 音響・照明光学機械器具類 | 7 | 液晶ビジョン | 台 |

|

13 | 音響・照明光学機械器具類 | 8 | デジタルカメラ | 台 |

|

13 | 音響・照明光学機械器具類 | 9 | デジタルカメラ用プリンター | 台 |

|

13 | 音響・照明光学機械器具類 | 10 | プレーヤー(CDラジカセ含む。) | 台 |

|

13 | 音響・照明光学機械器具類 | 11 | テープレコーダー | 台 |

|

13 | 音響・照明光学機械器具類 | 12 | ビデオレコーダー | 台 |

|

13 | 音響・照明光学機械器具類 | 13 | ステレオ | 台 |

|

13 | 音響・照明光学機械器具類 | 14 | スピーカー | 台 |

|

13 | 音響・照明光学機械器具類 | 15 | マイクロホン | 台 |

|

13 | 音響・照明光学機械器具類 | 16 | 放送設備・アンプ | 台 |

|

13 | 音響・照明光学機械器具類 | 17 | スポットライト | 台 |

|

13 | 音響・照明光学機械器具類 | 18 | 投光器(サーチライト) | 台 |

|

13 | 音響・照明光学機械器具類 | 99 | その他これに類するもの | 台 | 固有名称で書くこと。 |

|

|

|

|

|

|

|

|

| (体育用具類) |

|

|

14 | 体育・音楽器具類 | 1 | 野球用具 |

|

|

14 | 体育・音楽器具類 | 2 | 卓球用具 |

|

|

14 | 体育・音楽器具類 | 3 | バレーボール用具 |

|

|

14 | 体育・音楽器具類 | 4 | バスケット用具 |

|

|

14 | 体育・音楽器具類 | 5 | テニス用具 |

|

|

14 | 体育・音楽器具類 | 6 | 陸上競技用具 |

|

|

14 | 体育・音楽器具類 | 7 | 水泳用具 |

|

|

14 | 体育・音楽器具類 | 8 | 体操用具 |

|

|

14 | 体育・音楽器具類 | 9 | 遊園器具 |

|

|

14 | 体育・音楽器具類 | 10 | トレーニング器具 |

|

|

14 | 体育・音楽器具類 | 19 | その他体育用具類に類するもの |

| 固有名称で書くこと。 |

|

|

| (音楽器具類) |

|

|

14 | 体育・音楽器具類 | 20 | 金管楽器 |

|

|

14 | 体育・音楽器具類 | 21 | 打楽器 |

|

|

14 | 体育・音楽器具類 | 22 | 鍵盤楽器 |

|

|

14 | 体育・音楽器具類 | 23 | 楽譜台 |

|

|

14 | 体育・音楽器具類 | 99 | その他音楽器具類に類するもの |

| 固有名称で書くこと。 |

|

|

|

|

|

|

15 | 標本模型類 | 1 | 標本模型類 | 点 |

|

15 | 標本模型類 | 2 | 教材掛図 | 点 |

|

15 | 標本模型類 | 3 | 乳児模型 | 点 |

|

15 | 標本模型類 | 4 | 版画セット | 点 |

|

15 | 標本模型類 | 5 | 成人病模型 | 点 |

|

15 | 標本模型類 | 6 | 擬似セット | 点 |

|

15 | 標本模型類 | 99 | その他これに類するもの | 点 | 固有名称で書くこと。 |

|

|

|

|

|

|

16 | 教材用具類 | 1 | 教材用具 |

|

|

16 | 教材用具類 | 99 | その他これに類するもの |

| 固有名称で書くこと。 |

|

|

|

|

|

|

17 | 冷暖房用具類 | 1 | 電気ごたつ | 個 |

|

17 | 冷暖房用具類 | 2 | ストーブ | 台 |

|

17 | 冷暖房用具類 | 3 | 温風器 | 台 |

|

17 | 冷暖房用具類 | 4 | 冷暖房機(冷房機含む。) | 台 |

|

17 | 冷暖房用具類 | 5 | 除湿機 | 台 |

|

17 | 冷暖房用具類 | 6 | 扇風機 | 台 |

|

17 | 冷暖房用具類 | 7 | 換気扇 | 台 |

|

17 | 冷暖房用具類 | 99 | その他これに類するもの | 台 | 固有名称で書くこと。 |

|

|

|

|

|

|

18 | 非常用具類 | 1 | はしご | 丁 |

|

18 | 非常用具類 | 2 | 防火用水槽 | 個 |

|

18 | 非常用具類 | 3 | 消防ポンプ | 台 |

|

18 | 非常用具類 | 4 | 消火器 | 個 |

|

18 | 非常用具類 | 5 | 台車 | 台 |

|

18 | 非常用具類 | 6 | ホース | 本 |

|

18 | 非常用具類 | 7 | サーチライト | 個 |

|

18 | 非常用具類 | 8 | 飲料用濾過器 | 台 |

|

18 | 非常用具類 | 9 | ホース格納箱一式 | 式 |

|

18 | 非常用具類 | 10 | 発電機 | 台 |

|

18 | 非常用具類 | 99 | その他これに類するもの | 個 | 固有名称で書くこと。 |

|

|

|

|

|

|

19 | 厨房品類 | 1 | 電気釜 | 個 |

|

19 | 厨房品類 | 2 | ガス釜 | 個 |

|

19 | 厨房品類 | 3 | 湯沸器 | 個 |

|

19 | 厨房品類 | 4 | 冷蔵庫・冷凍庫 | 個 |

|

19 | 厨房品類 | 5 | こんろ | 個 |

|

19 | 厨房品類 | 6 | 流し台・水切台 | 台 | (建物従物含む。) |

19 | 厨房品類 | 7 | 調理台 | 台 |

|

19 | 厨房品類 | 8 | 配膳台 | 個 |

|

19 | 厨房品類 | 9 | 作業台 | 台 |

|

19 | 厨房品類 | 10 | ガス台 | 台 |

|

19 | 厨房品類 | 11 | ワゴン | 台 |

|

19 | 厨房品類 | 12 | 野菜裁断機 | 台 |

|

19 | 厨房品類 | 13 | 食器洗浄機 | 台 |

|

19 | 厨房品類 | 14 | 食器消毒機 | 台 |

|

19 | 厨房品類 | 15 | 保温食缶 | 個 |

|

19 | 厨房品類 | 16 | 食缶消毒保管庫 | 台 |

|

19 | 厨房品類 | 17 | コンテナー | 台 |

|

19 | 厨房品類 | 18 | 温飯器 | 台 |

|

19 | 厨房品類 | 19 | 給茶器 | 個 |

|

19 | 厨房品類 | 20 | 脱水機 | 台 |

|

19 | 厨房品類 | 21 | 食品冷却器 | 台 |

|

19 | 厨房品類 | 22 | ガスオーブン | 個 |

|

19 | 厨房品類 | 23 | 電子レンジ | 台 |

|

19 | 厨房品類 | 24 | その他調理機械器具 | 台 | 固有名称で書くこと。 |

19 | 厨房品類 | 25 | ボイラー | 台 |

|

19 | 厨房品類 | 99 | その他これに類するもの | 個 | 固有名称で書くこと。 |

|

|

|

|

|

|

20 | 諸用具類 | 1 | 紙芝居舞台 | 台 |

|

20 | 諸用具類 | 2 | 碁盤 | 面 | 折りたたみは除く。 |

20 | 諸用具類 | 3 | 将棋盤 | 面 | 折りたたみは除く。 |

20 | 諸用具類 | 4 | 人形劇舞台 | 台 |

|

20 | 諸用具類 | 5 | テント | 張 |

|

20 | 諸用具類 | 6 | ろくろ | 個 |

|

20 | 諸用具類 | 7 | 航空写真(地図・絵図含む。) | 個 |

|

20 | 諸用具類 | 99 | その他これに類するもの |

| 固有名称で書くこと。 |

様式第21号 削除